一、海上風(fēng)電在深遠(yuǎn)海發(fā)展趨勢(shì)下,漂浮式是必然方向

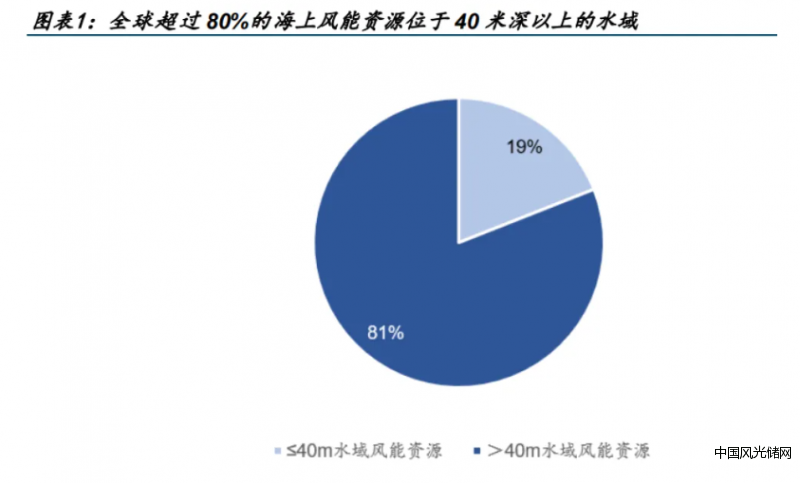

海上風(fēng)電向深遠(yuǎn)海發(fā)展是必然趨勢(shì)。由于海上風(fēng)電通常更靠近能源消耗中心且風(fēng)資源情況優(yōu)于陸上風(fēng)電,海上風(fēng)電 步入快速增長(zhǎng)期。但由于近海開(kāi)發(fā)資源有限、生態(tài)約束強(qiáng)、其他經(jīng)濟(jì)活動(dòng)需求大、場(chǎng)址較為分散,海上風(fēng)電向深遠(yuǎn) 海發(fā)展是必然趨勢(shì)。相較于近海風(fēng)電,深遠(yuǎn)海域具有風(fēng)資源條件更優(yōu)、開(kāi)發(fā)潛力巨大、限制性因素少等優(yōu)勢(shì)。根據(jù) Principle Power 統(tǒng)計(jì),全球超過(guò) 80%的海上風(fēng)能資源潛力都蘊(yùn)藏在水深超過(guò) 40m 的海域。隨著海上風(fēng)電從淺近海走 向深遠(yuǎn)海,基礎(chǔ)形式從重力式、多腳架、高樁承臺(tái)、單樁,逐漸演變?yōu)閷?dǎo)管架基礎(chǔ)、漂浮式基礎(chǔ)。從經(jīng)濟(jì)性角度出 發(fā),當(dāng)水深大于 60m 時(shí),多采用漂浮式。

自 2009 年由挪威 Equinor 公司開(kāi)發(fā)的全球首臺(tái)兆瓦級(jí)漂浮式海上風(fēng)電樣機(jī)安裝以來(lái),葡萄牙、日本、英國(guó)、法國(guó)、 西班牙、韓國(guó)、挪威、中國(guó)等國(guó)先后投運(yùn)了漂浮式海上風(fēng)電項(xiàng)目。據(jù)我們不完全統(tǒng)計(jì),截至 2022 年,全球累計(jì)共有 202.55MW 漂浮式風(fēng)電項(xiàng)目投運(yùn),其中英國(guó)/挪威/葡萄牙分別累計(jì)投運(yùn) 80/66/27MW,占比 39%/33%/13%。已投運(yùn)的 漂浮式風(fēng)電項(xiàng)目中,浮式基礎(chǔ)有單樁式、半潛式、駁船式三種,占比分別為 52%、46%、2%。

二、漂浮式風(fēng)電蓄勢(shì)待發(fā),遠(yuǎn)期規(guī)劃目標(biāo)達(dá) 44GW+

根據(jù)已披露項(xiàng)目,2023-2025年已有 530MW確定性漂浮式風(fēng)電項(xiàng)目將投運(yùn),裝機(jī)規(guī)模及單機(jī)容量相較歷史均有一定 提升。目前全球最大的漂浮式海上風(fēng)電項(xiàng)目 Hywind Tampen 已于 2022 年投運(yùn) 7 臺(tái)單機(jī)容量為 8.6MW 的風(fēng)機(jī),剩下 4 臺(tái)預(yù)計(jì) 2023 年投運(yùn);我國(guó)首個(gè)商業(yè)化漂浮式海上風(fēng)電項(xiàng)目——中電建萬(wàn)寧漂浮式海上風(fēng)電試驗(yàn)項(xiàng)目一期工程已獲 批核準(zhǔn),進(jìn)入實(shí)施階段。

目前多國(guó)已宣布漂浮式裝機(jī)規(guī)劃。截至 2030 年,歐洲累計(jì)漂浮式風(fēng)電裝機(jī)規(guī)模或超 20GW,韓國(guó)累計(jì)規(guī)模或達(dá) 9GW。截至 2035 年,美國(guó)累計(jì)漂浮式風(fēng)電裝機(jī)規(guī)模或達(dá) 15GW。

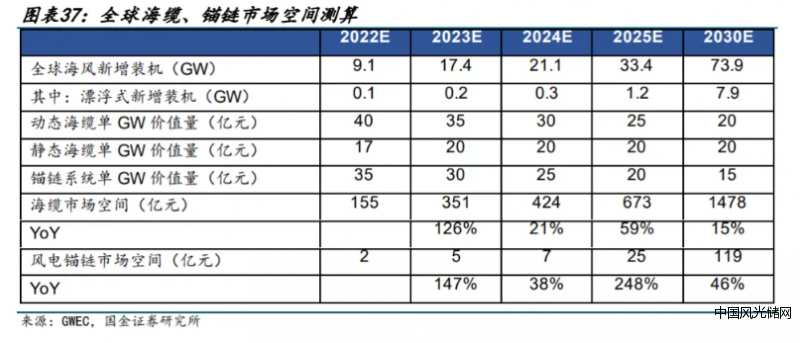

根據(jù)我們預(yù)測(cè),2022-2025 年期間全球漂浮式新增裝機(jī)為 0.1GW、0.2GW、0.3GW、1.2GW,其中韓國(guó)、意大利、 中國(guó)新增裝機(jī)規(guī)模位列前三,分別為 700MW、256MW、234MW。預(yù)計(jì) 2030 年全球漂浮式新增裝機(jī)將達(dá) 7.9GW, 2022-2025 年、2025-2030 年全球新增漂浮式裝機(jī)年復(fù)合增速為 175%、45%。

三、漂浮式風(fēng)電中預(yù)計(jì)錨鏈、海纜將呈寡頭競(jìng)爭(zhēng)格局

3.1 主流漂浮式風(fēng)電基礎(chǔ)技術(shù)路線有四種

目前主流的漂浮式風(fēng)電基礎(chǔ)技術(shù)路線有四種:?jiǎn)螛妒健霛撌健Ⅰg船式和張力腿式。由于結(jié)構(gòu)不同,四種漂浮式風(fēng) 電基礎(chǔ)呈現(xiàn)不同的特性:在工作水深要求上,單樁式要求最高;在運(yùn)動(dòng)性能適應(yīng)上,張力腿式運(yùn)動(dòng)幅度最小,適應(yīng) 性最好;在技術(shù)成熟度上,國(guó)外已有項(xiàng)目應(yīng)用單樁式、半潛式和駁船式基礎(chǔ),國(guó)內(nèi)則主要使用半潛式基礎(chǔ),張力腿 式成熟度最低;在系泊系統(tǒng)設(shè)計(jì)及安裝難度上,張力腿式難度最高。

漂浮式海上風(fēng)電由風(fēng)機(jī)塔筒系統(tǒng)、基礎(chǔ)系統(tǒng)、系泊系統(tǒng)和電纜傳輸系統(tǒng)四個(gè)子系統(tǒng)組成。相比固定式海上風(fēng)電,漂 浮式海上風(fēng)電新增系泊系統(tǒng)以保證風(fēng)機(jī)在海浪、海風(fēng)等影響下發(fā)生移動(dòng)時(shí),仍能正常工作,同時(shí)漂浮式電纜傳輸系 統(tǒng)改用動(dòng)態(tài)纜,風(fēng)機(jī)塔筒系統(tǒng)也出現(xiàn)創(chuàng)新形式。

3.2 系泊系統(tǒng):漂浮式新增量,寡頭玩家具備參與資質(zhì)

系泊系統(tǒng)通常包含系泊線、錨固裝置、配重塊和浮力套件等。系泊系統(tǒng)中漂浮式基礎(chǔ)下部連接系泊線,系泊線通過(guò) 錨固裝置與海床連接以起到固定的作用。系泊線有懸鏈線型、張緊型和張力腱式三種形式。考慮張緊型和張力腱式 對(duì)系泊系統(tǒng)和錨固裝置要求較高,懸鏈線型是目前最常見(jiàn)的系泊線。

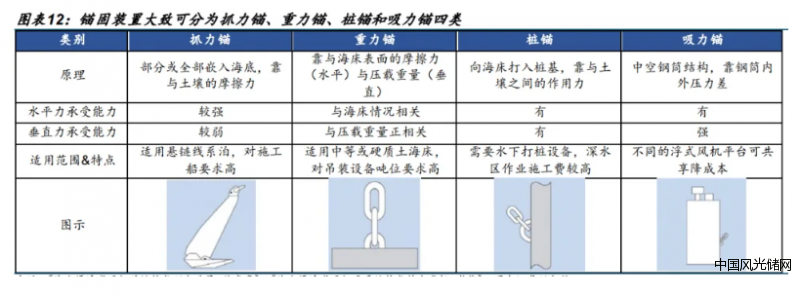

錨固裝置可分為抓力錨、重力錨、樁錨和吸力錨四類(lèi)。根據(jù)機(jī)位點(diǎn)海床情況,選用不同的錨固裝置。我國(guó)的漂浮式 海風(fēng)項(xiàng)目“三峽引領(lǐng)號(hào)”和“扶搖號(hào)”分別采用吸力錨和樁錨。

根據(jù)公開(kāi)信息披露,亞星錨鏈中標(biāo)扶搖號(hào)與觀瀾號(hào)系泊鏈產(chǎn)品,中標(biāo)金額分別為 2298 萬(wàn)元和 2599 萬(wàn)元。

系泊鏈按抗拉強(qiáng)度可分為 R3、R3S、R4、R4S、R5、R6 等多個(gè)等級(jí),系泊鏈的等級(jí)越高,抗拉強(qiáng)度就越高,相同 負(fù)荷條件下選用的鏈徑也越小。對(duì)于系泊鏈廠商而言,抗拉強(qiáng)度等級(jí)越高、直徑越大的系泊鏈生產(chǎn)工藝難度也越大, 能生產(chǎn)的廠商也越少。

綜合中海油和中國(guó)海裝的系泊招標(biāo)文件可知,漂浮式風(fēng)電系泊供應(yīng)商或需:1)船級(jí)社認(rèn)證;2)歷史相關(guān)業(yè)績(jī)。

目前獲得中國(guó)船級(jí)社系泊鏈和附件產(chǎn)品認(rèn)可書(shū)的錨鏈企業(yè)僅有亞星錨鏈、青島錨鏈、正茂集團(tuán)(亞星錨鏈持股 55%)、 亞星鎮(zhèn)江系泊鏈(亞星錨鏈全資子公司)四家。亞星錨鏈為國(guó)內(nèi)系泊鏈龍頭,其產(chǎn)品最高強(qiáng)度可達(dá) R6,最大直徑為 220mm,技術(shù)水平領(lǐng)先同行。亞星錨鏈同時(shí)具備先發(fā)技術(shù)優(yōu)勢(shì)與業(yè)績(jī)優(yōu)勢(shì),預(yù)計(jì)未來(lái)在漂浮式風(fēng)電系泊鏈?zhǔn)袌?chǎng)仍能 維持龍頭地位。

3.3 動(dòng)態(tài)海纜:高技術(shù)門(mén)檻,維持寡頭競(jìng)爭(zhēng)格局

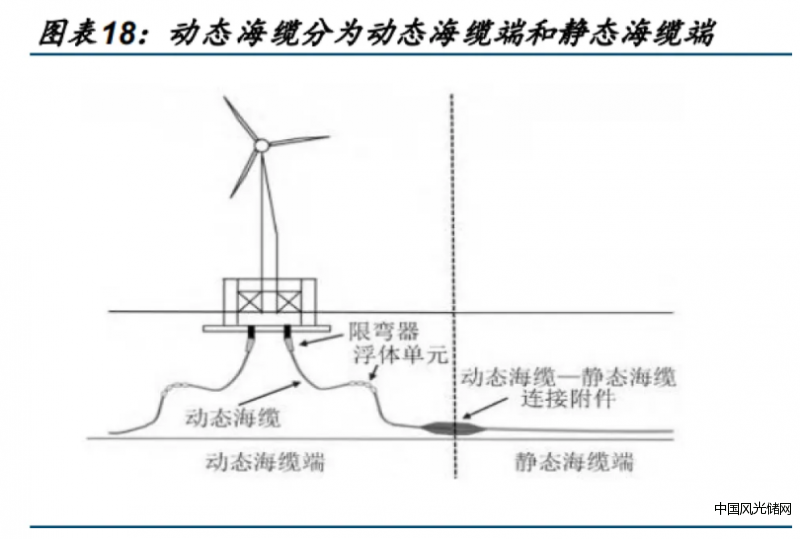

海上風(fēng)機(jī)需要通過(guò)海底電纜送出電能,由于漂浮式風(fēng)機(jī)平臺(tái)會(huì)在海面上發(fā)生水平和升沉運(yùn)動(dòng)進(jìn)而帶動(dòng)海纜,若使用 傳統(tǒng)的鋪設(shè)在海底的電纜,這種運(yùn)動(dòng)會(huì)增加觸泥點(diǎn)部分電纜勞損的風(fēng)險(xiǎn)。因此,漂浮式風(fēng)機(jī)需要采用動(dòng)態(tài)海纜。動(dòng) 態(tài)海纜分為動(dòng)態(tài)海纜端和靜態(tài)海纜端,靠近風(fēng)機(jī)的一端為動(dòng)態(tài)海纜端,通過(guò)在電纜特定部位安裝浮子或浮筒,讓電 纜漂浮在水中呈 S 形以起到緩沖的作用。動(dòng)態(tài)海纜的相關(guān)附件包括限彎器、浮體單元、連接附件等。動(dòng)態(tài)海纜與靜 態(tài)海纜的差別主要在海纜本體的鎧裝層上,靜態(tài)海纜使用一層鎧裝鋼絲,動(dòng)態(tài)海纜使用兩層鎧裝鋼絲。

動(dòng)態(tài)海纜在運(yùn)行中面臨大截面、高電壓、負(fù)荷波動(dòng)、絕緣老化以及復(fù)雜海洋環(huán)境導(dǎo)致的力學(xué)載荷等耦合性問(wèn)題,技 術(shù)難度相對(duì)較高。目前國(guó)內(nèi)海纜企業(yè)東方電纜、中天科技、亨通光電和青島漢纜具備生產(chǎn)動(dòng)態(tài)電纜的能力,其中東 方電纜和亨通光電已實(shí)現(xiàn)對(duì)浮式海風(fēng)項(xiàng)目的動(dòng)態(tài)海纜的供應(yīng)。根據(jù)公開(kāi)信息披露,亨通光電中標(biāo)海裝扶搖號(hào),東方 電纜中標(biāo)三峽引領(lǐng)號(hào)和海油觀瀾號(hào),其中海油觀瀾號(hào)中標(biāo)金額為 3020 萬(wàn)元,約 42 億元/GW。與系泊鏈相似,海纜 行業(yè)也具備較高的先發(fā)技術(shù)門(mén)檻和業(yè)績(jī)門(mén)檻,因此預(yù)計(jì)海纜龍頭企業(yè)仍能在動(dòng)態(tài)纜中占據(jù)先發(fā)優(yōu)勢(shì),維持寡頭格局。

3.4 風(fēng)機(jī)塔筒:創(chuàng)新性設(shè)計(jì)適應(yīng)漂浮式深遠(yuǎn)海需求

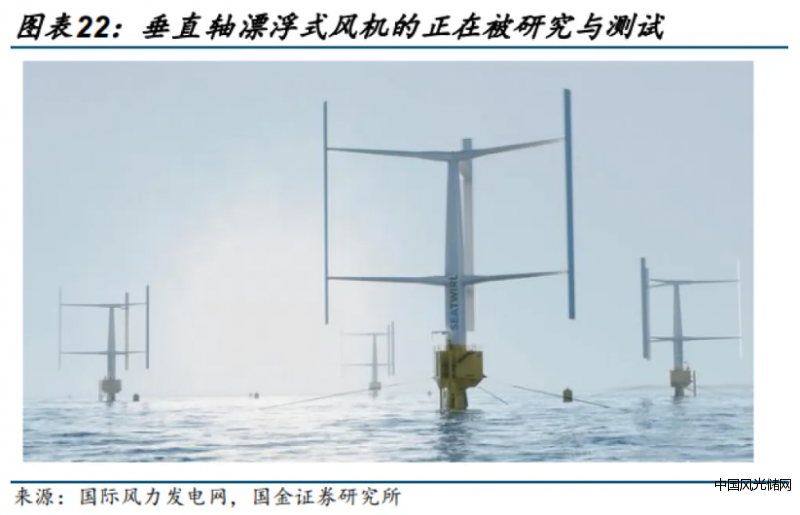

漂浮式風(fēng)電對(duì)風(fēng)機(jī)提出新要求:1)漂浮式風(fēng)機(jī)安裝在高濕度、高鹽霧的深遠(yuǎn)海,運(yùn)行環(huán)境更為惡劣,因此對(duì)風(fēng)機(jī)的 防腐、潤(rùn)滑等性能提出更高的要求;2)漂浮式海風(fēng)平臺(tái)會(huì)發(fā)生縱搖運(yùn)動(dòng),進(jìn)而葉輪入流風(fēng)風(fēng)速會(huì)發(fā)生改變,因此風(fēng) 機(jī)的結(jié)構(gòu)強(qiáng)度要求更高,另外需要對(duì)控制系統(tǒng)進(jìn)行優(yōu)化以保證發(fā)電功率的穩(wěn)定性。 許多創(chuàng)新型的風(fēng)機(jī)類(lèi)型正在被推出和測(cè)試。1)2022 年,SeaTwirl 公司與 Westcon 簽約,在挪威建造和部署 1MW 浮 動(dòng)風(fēng)機(jī),與常規(guī)的水平軸風(fēng)機(jī)不同,該風(fēng)機(jī)為垂直軸風(fēng)機(jī)。垂直軸風(fēng)機(jī)具備以下優(yōu)勢(shì),或可以降低漂浮式風(fēng)機(jī)的成 本:不需要變槳偏航系統(tǒng)控制迎風(fēng)角度,可以迎接各個(gè)方向的風(fēng);可以將發(fā)動(dòng)機(jī)安裝在水線以下,因此達(dá)到一種自 然的頭輕腳重狀態(tài)幫助保持直立狀態(tài);產(chǎn)生尾流效應(yīng)小,風(fēng)機(jī)部署可以更緊密。但是目前垂直軸風(fēng)機(jī)技術(shù)沒(méi)有水平 軸風(fēng)機(jī)技術(shù)成熟,只有一些小兆瓦的項(xiàng)目在做測(cè)試;2)2019 年,日本北九州港完成一臺(tái) 3MW 雙葉片漂浮式風(fēng)機(jī)組 裝。雙葉片風(fēng)機(jī)歷史上因偏航速度、噪音與安全性問(wèn)題使用較少,但隨著風(fēng)機(jī)設(shè)計(jì)的改進(jìn),雙葉片風(fēng)機(jī)固有的重量 更輕特質(zhì)能夠帶來(lái)更低的制造和安裝成本;3)2022 年 9 月,明陽(yáng)智能發(fā)布 OceanX 雙轉(zhuǎn)子漂浮式海上風(fēng)電平臺(tái), 該平臺(tái)搭載兩臺(tái) MySE8.3-180 風(fēng)機(jī)。雙頭風(fēng)機(jī)能夠更大限度地提高單位面積的發(fā)電效率,在海域環(huán)境相對(duì)溫和,主 風(fēng)向主浪向比較單一時(shí),或可以適用雙頭/多頭風(fēng)機(jī)。

為更大幅度利用風(fēng)資源、減少用鋼量降成本、搭配大型風(fēng)機(jī)以及適用更深的水深等,漂浮式風(fēng)電的塔筒也進(jìn)行了創(chuàng) 新。比如出現(xiàn)了顛覆式的無(wú)塔筒設(shè)計(jì),2023年全球首款無(wú)塔筒浮式風(fēng)機(jī) PivotBuoy技術(shù)的首臺(tái)樣機(jī) X30出海,據(jù) X1 Wind 測(cè)算,PivotBuoy 設(shè)計(jì)比常規(guī)浮式設(shè)計(jì)輕 80%,適用水深最大可達(dá) 1500 米,總體成本下降 50%。目前我國(guó)漂浮式風(fēng)電項(xiàng)目的風(fēng)機(jī)供應(yīng)商有明陽(yáng)智能、中國(guó)海裝和電氣風(fēng)電,中標(biāo)價(jià)格在 3500 元/KW-6090 元/KW, 高于大部分固定式海風(fēng)風(fēng)機(jī)價(jià)格。

3.5 漂浮式基礎(chǔ):塔筒樁基廠家預(yù)計(jì)后續(xù)會(huì)參與市場(chǎng)競(jìng)爭(zhēng)

根據(jù)公開(kāi)信息披露,目前國(guó)內(nèi)漂浮式風(fēng)機(jī)基礎(chǔ)供應(yīng)商主要為船舶與海洋工程類(lèi)企業(yè),比如慧生海工、中船文船重工 和中集來(lái)福士。考慮漂浮式基礎(chǔ)與固定式基礎(chǔ)同為鋼構(gòu)件,預(yù)計(jì)未來(lái)塔筒樁基廠家將參與漂浮式基礎(chǔ)市場(chǎng)競(jìng)爭(zhēng)。

四、預(yù)計(jì)“十五五”期間漂浮式可實(shí)現(xiàn)商業(yè)化,建設(shè)成本達(dá) 15 元/W

4.1 目前國(guó)內(nèi)漂浮式項(xiàng)目建設(shè)成本在 40+元/W

據(jù) NERL 統(tǒng)計(jì),對(duì)比漂浮式海風(fēng)與固定式海風(fēng)成本結(jié)構(gòu)占比可知,漂浮式風(fēng)機(jī)成本占比相對(duì)較小,而下部結(jié)構(gòu)和基礎(chǔ) 成本占比相對(duì)較大。以 2021 年美國(guó)代表性海風(fēng)項(xiàng)目成本為例,固定式風(fēng)電與漂浮式風(fēng)電成本分別為 3871 美元/KW, 5577 美元/KW。較固定式海風(fēng),漂浮式海風(fēng)成本高 44%。

據(jù)公開(kāi)信息披露,三峽引領(lǐng)號(hào)項(xiàng)目總造價(jià)為 2.44 億元,折合單瓦建設(shè)成本為 44 元/W。據(jù)公開(kāi)信息披露,海裝扶搖 號(hào)中動(dòng)態(tài)海纜成本占比達(dá) 8.6%,海油觀瀾號(hào)中動(dòng)態(tài)海纜中標(biāo)價(jià)格為 3020 萬(wàn)元,假設(shè)海油觀瀾號(hào)中動(dòng)態(tài)海纜成本占比 與海裝扶搖號(hào)保持一致,則海油觀瀾號(hào)折合單瓦建設(shè)成本約為 48 元/W,其中系泊系統(tǒng)、風(fēng)機(jī)塔筒系統(tǒng)成本占比分別 為 7%、13%。

考慮深遠(yuǎn)海下,發(fā)電利用小時(shí)數(shù)或?qū)⑻嵘?4000 小時(shí)以上,預(yù)計(jì)漂浮式風(fēng)電建設(shè)成本在 15 元/W 時(shí),可以實(shí)現(xiàn)經(jīng)濟(jì) 性。

4.2 預(yù)計(jì) 2026-2027 年可實(shí)現(xiàn)平價(jià),基礎(chǔ)與施工環(huán)節(jié)為主要降本來(lái)源

據(jù) BNEF 統(tǒng)計(jì),海外漂浮式海風(fēng)建設(shè)成本呈快速下降趨勢(shì),2019 年已降至 40 元/W。

預(yù)計(jì)平價(jià)下漂浮式風(fēng)電建設(shè)成本需達(dá) 15 元/W,現(xiàn)有建設(shè)成本較其至少需下降 29 元/W。我們認(rèn)為成 本下降主要來(lái)自于以下幾個(gè)環(huán)節(jié):1)目前基礎(chǔ)、施工等其他成本合計(jì)占比超 70%,預(yù)計(jì)隨著風(fēng)機(jī)機(jī)組大型化、浮體 材料替換(混凝土替換鋼材)以及漂浮式項(xiàng)目經(jīng)驗(yàn)的成熟等,該項(xiàng)成本占比將降至 50%,從現(xiàn)有的 31.2 元/W 降至 7.5 元/W,下降 23.7 元/W;2)預(yù)計(jì)漂浮式風(fēng)電規(guī)模化應(yīng)用后,海纜成本占比將維持在 10%+,隨風(fēng)機(jī)機(jī)組大型化以 及技術(shù)成熟,海纜成本從現(xiàn)有的 4 元/W 降至 2 元/W,下降 2 元/W;3)預(yù)計(jì)漂浮式風(fēng)電規(guī)模化應(yīng)用后,錨鏈成本占比 將維持在 10%,隨風(fēng)機(jī)機(jī)組大型化以及技術(shù)成熟,錨鏈成本從現(xiàn)有的 3.1 元/W 降至 1.5 元/W,下降 1.6 元/W;4)預(yù) 計(jì)風(fēng)機(jī)大型化也將降低整機(jī)成本,風(fēng)機(jī)機(jī)組成本從現(xiàn)有的 5.7 元/W 下降至 3.5 元/W,下降 2.2 元/W。

據(jù) GWEC 預(yù)測(cè),2026 年漂浮式風(fēng)電可實(shí)現(xiàn)商業(yè)化。中電建計(jì)劃在海南開(kāi)發(fā) 1GW 商業(yè)化漂浮式海上風(fēng)電項(xiàng)目,其中一期 200MW,預(yù)計(jì)在 2025 年底建成并網(wǎng),二期在 800MW,預(yù)計(jì)在 2027 年底建成并網(wǎng)。預(yù)計(jì)國(guó)內(nèi)漂浮式海風(fēng)將在 2025-2027 年實(shí)現(xiàn)商業(yè)化。

4.3 全球風(fēng)電錨鏈?zhǔn)袌?chǎng)空間保持高增長(zhǎng)

我們參照GWEC對(duì)海外漂浮式和海風(fēng)裝機(jī)預(yù)測(cè),假設(shè)2022-2025年期間全球海風(fēng)新增裝機(jī)為9.1GW、17.4GW、21.1GW、 33.4GW,其中漂浮式風(fēng)電新增裝機(jī)為 0.1GW、0.2GW、0.3GW、1.2GW,預(yù)計(jì) 2025 年全球風(fēng)電錨鏈?zhǔn)袌?chǎng)空間可達(dá) 25 億 元,2022-2025 年年復(fù)合增速為 128%。受益于漂浮式風(fēng)電新增裝機(jī)規(guī)模快速提升,2026-2030 年全球風(fēng)電錨鏈?zhǔn)袌?chǎng)空 間年復(fù)合增速達(dá) 50%。

五、投資分析

5.1 亞星錨鏈

亞星錨鏈?zhǔn)侨蝈^鏈龍頭企業(yè),主要從事船用錨鏈、海洋石油平臺(tái)系泊鏈和礦用鏈的生產(chǎn)。預(yù)計(jì)亞星錨鏈將受益于 全球漂浮式風(fēng)電發(fā)展,國(guó)內(nèi)國(guó)外多點(diǎn)開(kāi)花:1)國(guó)內(nèi):目前我國(guó)的漂浮式海風(fēng)項(xiàng)目基本由亞星錨鏈供應(yīng)系泊鏈,產(chǎn)品 質(zhì)量驗(yàn)證帶來(lái)的先發(fā)優(yōu)勢(shì)將進(jìn)一步助力亞星錨鏈獲得更多的國(guó)內(nèi)漂浮式海風(fēng)訂單。并且隨著國(guó)內(nèi)漂浮式海風(fēng)逐步向 深遠(yuǎn)海發(fā)展,對(duì)系泊鏈等級(jí)的要求隨之提高,亞星錨鏈技術(shù)優(yōu)勢(shì)將助力其市場(chǎng)份額提升。2)國(guó)外:高端錨鏈呈現(xiàn)寡 頭壟斷的競(jìng)爭(zhēng)格局,全球僅有亞星錨鏈和西班牙維西尼兩家企業(yè)具有生產(chǎn) R6 級(jí)錨鏈的能力。亞星錨鏈的產(chǎn)品出口至 日本、韓國(guó)、歐洲、美國(guó)等多個(gè)國(guó)家和地區(qū),2022 年上半年公司海外收入占比 46.18%。預(yù)計(jì)公司將受益于日本、 韓國(guó)等地區(qū)漂浮式海風(fēng)的發(fā)展,獲得更多海外訂單。

5.2 東方電纜

東方電纜擁有陸纜系統(tǒng)、海纜系統(tǒng)和海洋工程三大業(yè)務(wù),其中海纜方面為國(guó)內(nèi)龍頭,2022 年?yáng)|方電纜海纜招標(biāo)市占 率 55%。東方電纜在漂浮式風(fēng)電動(dòng)態(tài)纜方面走在前列,公司創(chuàng)新型開(kāi)發(fā)了雙波形淺水抗疲勞動(dòng)態(tài)纜系統(tǒng),采用先進(jìn) DP2 安裝船成功完成我國(guó)第一個(gè)漂浮式海風(fēng)項(xiàng)目三峽引領(lǐng)號(hào)的動(dòng)態(tài)纜的安裝敷設(shè)。海纜行業(yè)招標(biāo)具有重質(zhì)量重業(yè)績(jī) 的特征,東方電纜參與的三峽引領(lǐng)號(hào)項(xiàng)目的成功運(yùn)行助力公司獲得更多訂單,2022 年公司中標(biāo)海油觀瀾號(hào)項(xiàng)目。在 已披露中標(biāo)信息的漂浮式海風(fēng)項(xiàng)目中,公司中標(biāo)項(xiàng)目最多,預(yù)計(jì)隨著漂浮式風(fēng)電的發(fā)展,公司將借助其先發(fā)優(yōu)勢(shì)獲得更多的動(dòng)態(tài)纜訂單。

5.3 明陽(yáng)智能

明陽(yáng)智能為我國(guó)風(fēng)機(jī)頭部企業(yè),2021 年明陽(yáng)智能?chē)?guó)內(nèi)市占率 12.4%,排名第三。明陽(yáng)智能率先布局漂浮式海上風(fēng)機(jī), 于 2020 年發(fā)布定增,投資 6.16 億元用于“10MW 級(jí)海上漂浮式風(fēng)機(jī)設(shè)計(jì)研發(fā)項(xiàng)目”。隨著漂浮式風(fēng)電的發(fā)展,明陽(yáng)智 能在項(xiàng)目與技術(shù)上的先發(fā)優(yōu)勢(shì)將助力公司盈利能力的增長(zhǎng):1)項(xiàng)目上:2021 年 12 月,安裝明陽(yáng)智能 MySE5.5 漂 浮式風(fēng)電機(jī)組的三峽引領(lǐng)號(hào)成功并網(wǎng),其為亞太地區(qū)首臺(tái)商業(yè)化運(yùn)營(yíng)的漂浮式風(fēng)機(jī)。之后公司中標(biāo)水深與離岸距離 均超越 100 的中海油觀瀾號(hào)項(xiàng)目。未來(lái)公司風(fēng)機(jī)若在嚴(yán)苛環(huán)境下成功運(yùn)行,將幫助其進(jìn)一步鞏固在漂浮式風(fēng)電領(lǐng)域 的領(lǐng)先地位。2)技術(shù)上:明陽(yáng)智能重視前沿技術(shù)儲(chǔ)備,持續(xù)加大對(duì)漂浮式技術(shù)的研發(fā)力度。2022 年 9 月,明陽(yáng)智 能推出“OceanX”雙轉(zhuǎn)子漂浮式海上風(fēng)電平臺(tái),該平臺(tái)創(chuàng)新式使用雙頭風(fēng)機(jī)結(jié)構(gòu),總?cè)萘窟_(dá)到 16.6MW。更高的容量, 更低的重量,明陽(yáng)智能新產(chǎn)品為漂浮式海風(fēng)降本帶來(lái)想象空間。在漂浮式風(fēng)電從示范性向商業(yè)化發(fā)展的路上,明陽(yáng) 智能技術(shù)迭代帶來(lái)成本下降將助力其獲得更多的訂單。

5.4 亨通光電

亨通光電業(yè)務(wù)聚焦通信與能源兩大業(yè)務(wù)板塊,其中海纜方面屬于國(guó)內(nèi)第一梯隊(duì),2022 年亨通光電海纜招標(biāo)市占率 17%,排名第二。在新需求漂浮式海風(fēng)領(lǐng)域,公司同樣處于第一梯隊(duì)。2022 年,公司承擔(dān)的國(guó)家重點(diǎn)研發(fā)計(jì)劃“深海 關(guān)鍵技術(shù)與裝備”專項(xiàng)“浮式海上風(fēng)電用動(dòng)態(tài)纜關(guān)鍵技術(shù)研發(fā)與示范應(yīng)用”項(xiàng)目通過(guò)驗(yàn)收,成功研制動(dòng)態(tài)纜并應(yīng)用于國(guó) 內(nèi)第一個(gè)深遠(yuǎn)海漂浮式海風(fēng)項(xiàng)目海裝扶搖號(hào)。預(yù)計(jì)隨著扶搖號(hào)項(xiàng)目的成功運(yùn)行,公司在深遠(yuǎn)海漂浮式項(xiàng)目上的競(jìng)爭(zhēng) 優(yōu)勢(shì)將隨之提高。在漂浮式風(fēng)電深遠(yuǎn)化的趨勢(shì)下,公司將獲得更多的動(dòng)態(tài)纜訂單。

5.5 中天科技

中天科技主營(yíng)光纖通信和電力傳輸,在海纜方面其與東方電纜、亨通光電并為國(guó)內(nèi)海纜一線企業(yè)。動(dòng)態(tài)海纜具有一 定的技術(shù)壁壘,目前僅有中天科技、東方電纜、亨通光電和漢纜股份具備生產(chǎn)能力。預(yù)計(jì)在漂浮式風(fēng)電發(fā)展的前期, 動(dòng)態(tài)海纜將呈現(xiàn)與高電壓等級(jí)海纜類(lèi)似的寡頭壟斷的競(jìng)爭(zhēng)格局。隨著漂浮式海風(fēng)項(xiàng)目規(guī)模的擴(kuò)大,中天科技或?qū)?shí) 現(xiàn)動(dòng)態(tài)電纜從 0 到 1 的突破。

!盛虹動(dòng)能2025 SNEC PV+展會(huì)嗨翻全")

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿竣工")

光儲(chǔ)網(wǎng)客服")