2020年以來,磷酸鐵鋰電池逐漸重回市場焦點(diǎn),市場需求量大增,從而帶動電池出貨量的大幅提升。2021年,磷酸鐵鋰電池出貨量達(dá)203.2萬噸,同比增長210%。

據(jù)起點(diǎn)研究院(SPIR)數(shù)據(jù)顯示,2021年,全球鋰電池正極材料出貨量為129萬噸,同比增長98.5%。其中,磷酸鐵鋰正極材料出貨量達(dá)44萬噸,同比增長1.59%。主要是因?yàn)?021年,新能源汽車市場發(fā)展加快,終端需求爆發(fā),磷酸鐵鋰材料在電池終端的應(yīng)用進(jìn)一步提升。預(yù)計(jì)2022年,磷酸鐵鋰材料出貨量將達(dá)到85萬噸,同比增長93.2%。

終端需求爆發(fā)對磷酸鐵鋰及上游原材料需求陡增,磷酸鐵鋰電池對原材料需求也相應(yīng)增加。造成了上游原材料產(chǎn)生結(jié)構(gòu)性短缺、供應(yīng)不足等局面產(chǎn)生。

需求暴增同時也導(dǎo)致了磷酸鐵鋰材料價格快速上行,截至發(fā)稿日,動力型磷酸鐵鋰價格區(qū)間在15.2-15.7萬元/噸,均價15.45萬元/噸,較去年三季度價格翻了一倍。磷酸鐵材料價格區(qū)間在2.25-2.7萬元/噸,均價為2.475萬元/噸。

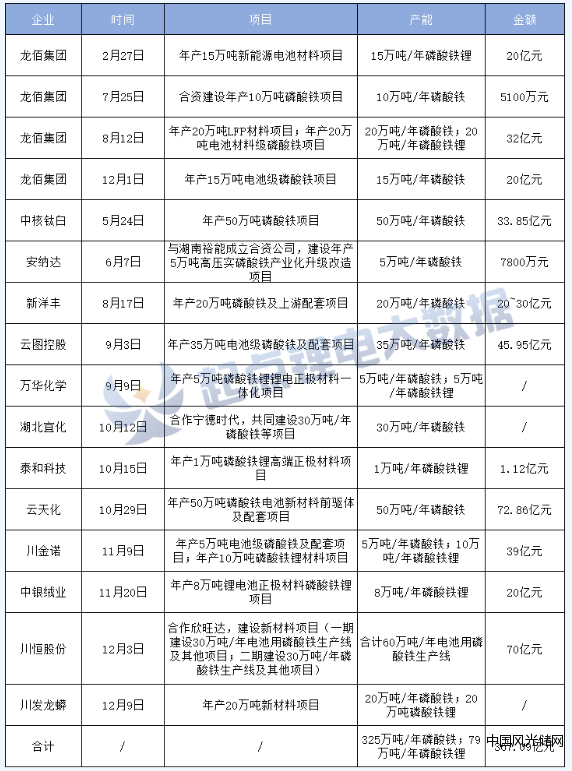

一路飆升的材料價格和材料供應(yīng)縮緊,除了導(dǎo)致湖南裕能、德方納米等磷酸鐵鋰頭部企業(yè)的擴(kuò)產(chǎn)加碼外,還吸引了多家磷化工企業(yè)跨界布局,加碼磷酸鐵鋰賽道。去年下半年以來,已有云天化、云圖控股、湖北宜化、新洋豐、興發(fā)集團(tuán)等磷化工企業(yè)宣布布局磷酸鐵鋰項(xiàng)目。

近日,又一家磷化工領(lǐng)域的上市公司宣布正式入局磷酸鐵鋰領(lǐng)域。

2月21日晚間,川發(fā)龍蟒披露公告表示,公司計(jì)劃在德陽-阿壩生態(tài)經(jīng)濟(jì)產(chǎn)業(yè)園投資120億元建設(shè)德陽川發(fā)龍蟒鋰電新能源材料項(xiàng)目。

公告顯示,項(xiàng)目主要建設(shè)內(nèi)容包括年產(chǎn)20萬噸磷酸鐵鋰、20萬噸磷酸鐵及配套產(chǎn)品項(xiàng)目。項(xiàng)目建設(shè)周期計(jì)劃為2022年3月至2026年12月;分期實(shí)施,一期項(xiàng)目預(yù)計(jì)2024年12月建成投產(chǎn),二期預(yù)計(jì)2026年12月建成投產(chǎn)。據(jù)悉,該項(xiàng)目已于今年1月完成備案,并且已列為四川重點(diǎn)推進(jìn)項(xiàng)目。

川發(fā)龍蟒表示,2016 年至 2021 年,我國磷酸鐵鋰表觀消費(fèi)量由8.16萬噸增長到42萬噸,復(fù)合年增長率約為38.76%。隨著動力電池與儲能電池需求持續(xù)高速增長,磷酸鐵鋰等產(chǎn)業(yè)鏈相關(guān)細(xì)分領(lǐng)域未來增長空間較大。

近年來公司存量磷化工主營業(yè)務(wù)保持持續(xù)穩(wěn)健增長,在此基本上公司積極布局新能源、新材料增量市場。磷酸鐵鋰是公司現(xiàn)有磷化工產(chǎn)品工業(yè)磷酸一銨的下游產(chǎn)品,公司擁有工業(yè)級磷酸一銨產(chǎn)量36萬余噸。

此外,公司目前正在收購的天瑞礦業(yè)擁有馬邊老河壩磷礦區(qū)銅廠埂的磷礦資源,儲量約為9556萬噸,年設(shè)計(jì)產(chǎn)能250萬噸。若成功收購天瑞礦業(yè),公司將具備年產(chǎn)365萬噸的磷礦生產(chǎn)能力。

通過投建本項(xiàng)目切入磷酸鐵鋰正極材料等細(xì)分領(lǐng)域,是對公司原有產(chǎn)業(yè)的有效延伸,可充分利用公司現(xiàn)有磷資源進(jìn)一步提升產(chǎn)品附加值,成為公司完善產(chǎn)業(yè)鏈布局的重要一步。

據(jù)起點(diǎn)鋰電大數(shù)據(jù)不完全統(tǒng)計(jì),去年以來,已披露合計(jì)規(guī)劃磷酸鐵年產(chǎn)能近500萬噸,磷酸鐵鋰產(chǎn)能超300萬噸。

磷酸鐵鋰領(lǐng)域內(nèi),德方納米去年共計(jì)計(jì)劃投資96億建設(shè)53萬噸磷酸鐵鋰項(xiàng)目;湖南裕能計(jì)劃188億新增142萬噸磷酸鐵鋰產(chǎn)能;江西升華擬投資40億建設(shè)25萬噸磷酸鐵鋰項(xiàng)目等等。

跨界方面,2021年,共計(jì)有13家企業(yè)跨界投資鋰電池磷酸鐵鋰項(xiàng)目,規(guī)劃產(chǎn)能超400噸/年,項(xiàng)目投資總金額超過370億元。

其中不乏有磷化工、鈦白粉及羊絨紡織巨頭,紛紛加碼賽道,新建磷酸鐵鋰項(xiàng)目。

目前,磷酸鐵鋰領(lǐng)域內(nèi),依舊由幾家頭部企業(yè)掌控市場大部分份額。包括湖南裕能、德方納米、貝特瑞及國軒高科,2021年這四家企業(yè)共計(jì)占據(jù)市場61%份額。

2021年,磷酸鐵鋰行業(yè)整體呈現(xiàn)供應(yīng)偏緊狀態(tài),產(chǎn)能釋放壓力大,成本降低困難,上游資源也出現(xiàn)不同程度短缺現(xiàn)象。

總體來看,磷酸鐵鋰行業(yè)產(chǎn)能增長速度還在加快,未來3-4年內(nèi),隨著新建產(chǎn)能的逐漸釋放,供求問題將得到有效緩解。而隨著各類企業(yè)跨界入局,未來由少數(shù)頭部企業(yè)主導(dǎo)市場的格局或許將發(fā)生根本性改變。

!盛虹動能2025 SNEC PV+展會嗨翻全")

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿竣工")

光儲網(wǎng)客服")