風電行業概況

風能作為一種清潔的可再生能源,越來越受到世界各國的重視。中國風能儲量巨大、分布面廣,僅陸地上的風能儲量就有約2.53億千瓦。

21年上半年裝機實現穩定增長,風電新增并網和發電量均實現良好增長。上半年國內風電新增并網裝機10.84GW,同比增長 71.52%。其中,海風新增裝機 2.15GW,同比增長101%。

2021年是國內海上風電國家補貼的最后一年,為了趕上“末班車”,國內海上風電進入搶裝潮。受益于搶裝,海風實現翻倍增長。同期全國風電發電量達3441.8億千瓦時,同比增長44.6%。

全國棄風率(棄風,是指在風電發展初期,風機處于正常情況下,由于當地電網接納能力不足、風電場建設工期不匹配和風電不穩定等自身特點導致的部分風電場風機暫停的現象)為 3.6%,同比下降0.3個百分點,風電消納利用水平整體較高。

2

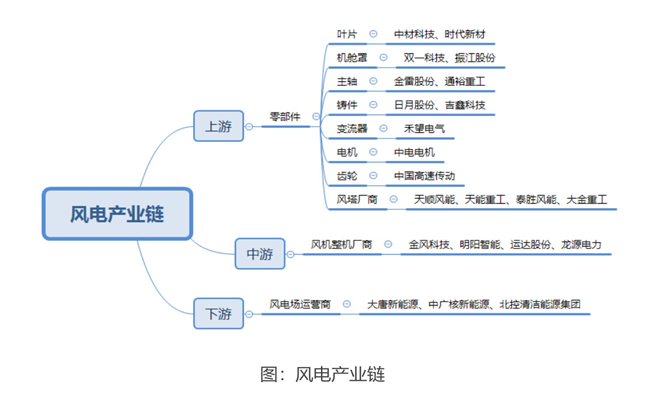

產業鏈情況

產業鏈全景圖

最上游是鋼材和玻纖。

風電用鋼材的地方主要分兩個地方,一是塔筒,另一個是機艙底座。但風電大發展對鋼鐵行業消耗指標的影響有限,不再過多關注。

風電葉片行業的上游主要是樹脂、玻璃纖維和夾芯材料等原材料制造商,主要原材料為玻纖。玻璃纖維,是一種起增強作用的新材料和金屬替代材料,由于其有質量輕、強度高、耐高低溫等優異性能,在建筑領域、PCB、風電領域、汽車等有重要應用。葉片高端供需偏緊,出口較少,通常與整機搭配出口。

下游客戶主要為國內外整機制造商(OEM),最終用戶為風電投資商和大型電力集團。玻纖的原材料是風電紗,提供風電紗的主要企業包括中國巨石、泰山玻纖和重慶國際等。

3

風電產業各環節情況

(一)風機:歐洲龍頭引領行業

1. 行業格局較為穩固:全球來看,裝機第一位通用電氣GE,2020年市占率17%,金風科技、維斯塔斯以16.54%、15.71%的市占率分列第二、第三,CR3達49%,風機市場寡頭格局穩固。

2. 中國市場集中度提升:根據CWEA數據,中國市場風機制造企業CR5從2015年的58.3%提升至2020年的64.17%,行業集中度較高且不斷上升。金風科技堅定直驅路線,連續5年新增裝機及累計裝機均位列行業第一,2020年金風科技國內市占率為21%。

(二)葉片:全球多元競爭格局,較為分散

1.玩家多元,全球市場格局分散:全球來看,風機葉片市場玩家多元,較為分散。外資企業主要有美國GE、丹麥LM、TPI、德國Enercon等,國內廠商包括中材科技、時代新材、中復連眾等國有控股大廠以及上海艾郎、天順葉片等民營專業化葉片企業,此外,部分主機廠如明陽也自主生產葉片。

2.國內市場集中度提升,中材科技為國內龍頭。經歷2016年的行業低谷,落后產能的淘汰,行業集中度不斷提升,CR5從2013的59.6%提升至2019年的68%(中材科技、中復連眾、中航惠騰、明陽風電、時代新材)。中材科技憑借技術優勢和與下游客戶的深度綁定,在國內葉片市場份額不斷增長,位列行業第一。

(三)風塔:行業分散,中國龍頭加速集中

隨著中國風電整機行業集中度提升,零部件廠商加速整合,國內市場主要由天順風能、泰勝風能、大金重工以及天能重工四家龍頭占據。天順風能重點布局高端市場,客戶主要覆蓋Vestas、GE、西門子歌美颯、金風科技等全球風機巨頭,市場份額迅速提升至國內第一,2014年全球市占率4%,2020年全球市占率迅速提升至為6%,較2019年稍有下滑,主要原因在于20年國內風電裝機快速增長,公司受制于產能瓶頸所致,預計隨著公司塔筒產能的陸續釋放,市占率會進一步提升。

(四)風電產業鏈各環節的資產負債率

2021年上半年全行業的平均資產負債率為62.56%。其中整機商的資產負債率較高,除金風科技和湘電股份略低于70%外,其余均在70%以上,甚至達到80%以上;相比而言,零部件企業的資產負債率差異較大,較低者如主軸廠商金雷股份(6.75%)、鍛鑄件廠商日月股份(17.6%)和鍛鑄件廠商吉鑫科技(33.46%),而最高者電氣風電的資產負債率達到了88.2%。

4

行業政策

(一)“千鄉萬村馭風計劃”

2021 年 9 月 10 日,國家能源局新能源和可再生能源司副司長王大鵬在第四屆風能開發企業領導人座談會上表示,“十四五”時期,我國可再生能源發展將進入大規模、高比例、市場化、高質量發展的新階段。

在中南地區廣大農村推進實施 “千鄉萬村馭風計劃”,在風能資源優質地區有序實施老舊風電場升級改造。對于產業發展兩個方面重要影響:

一方面,風電下鄉將有效促進分散式風電的發展, 緩解“三北”地區風電長距離輸送壓力。帶動陸上風電裝機增量需求;

另一方面, 老舊風電場升級改造,推動陸上風機大型化。國內部分風資源特別優異的地區存在較多的1.5MW 及以下老舊風電機組,其發電能力較差、故障率高。升級改造旨在通過大容量、技術先進的機型替代小容量風電機組,以實現老舊風電場土地、風能資源利用最大化。

(二)風機大型化趨勢明確

根據寧夏發改委近期發布的《自治區發展改革委關于開展寧夏老舊風電場“以大代小”更新試點的通知》,在老舊風電場更新時,原則上應選擇單機容量3.0MW 的機型,陸上風機大型化更替趨勢明確。

5

中國風電市場現狀

(一)大風機降本能力出眾,價格下行不影響整機商盈利高增

近年來,風機大型化趨勢日漸清晰,市場主流風機從陸上2-3MW提升至3-4MW,海上風機更是從之前的3-5MW快速進入8MW乃至10MW時代。

隨著風機單機功率大幅增加,其單位功率對應鍛鑄件等材料耗量被大幅攤薄,風機成本進入快速下行通道。從20年一季度以來,風機價格就開始大幅下挫,同時今年上半年原材料價格出現較大上漲。但在此過程中,整機商毛利率并未受到很大影響,甚至出現上升的態勢。

由此可以看出,風電已經進入到了成本快速下行的通道,風機價格下滑將助力風電擺脫周期束縛。

(二)國內帶動全球風電發展,25年裝機量有望接近150GW

隨著中國、歐洲以及海上風電的需求增長,風電裝機有望保持增長勢頭,根據全球風能理事會(GWEC)預測,2025年海外風電需求超過 67GW。我們認為中國風電高速發展,25年國內裝機有望達到80GW,相較2019年,CAGR達到25%,未來五年國內風電將保持高成長性。25年全球新增裝機有望接近150GW。

(三)中國迎來平價新時代,風電景氣持續

1.20年平價核準項目11.4GW,同比增長超150%。隨著風電發電規模化發展和技術快速進步,在部分資源優良、建設成本低、投資和市場條件好的地區已基本具備平價上網的條件。2020年已核準平價項目158項,總裝機容量達11.4GW,同比增長超150%。

2.我國大部分地區風電可實現平價上網。我國大部分地區風電具備平價上網條件,隨著平價周期到來,風電具有很大的增長潛力。

3.對標歐洲,后平價時代風電裝機穩定增長。政策帶動、技術進步疊加規模化發展的作用下,歐洲海上風電2018-2020年間開發成本降幅超50%,率先于2018年迎來平價上網時代,平價后風電裝機增長仍較快,2019年歐洲風電同比增速達到31.6%。同時歐洲是全球風資源最好的國家之一,大部分地區處于6m/s以上風速帶,風力資源優越疊加技術領先鑄就了歐洲海上風電在全球的主導地位。

(四)風電行業估值較低,未來有望修復

目前風電板塊龍頭企業估值整體水平不足20倍,核心鍛件、鑄件板塊估值10倍左右,低于光伏行業25-40 倍的估值,碳中和背景下,風電行業估值有待修復至15-20倍。

6

全球海風情況

(一)空間廣闊,高增長在即

海上風電場不占用土地資源,風速更高,風電機組單機容量更大, 年利用小時數更高,隨著技術進步以及成本下降,海上風電產業將進入快速發展時期。2020年全球海上風電裝機6.02GW,根據GWEC,2021-2025年全球海上風電新增裝機CAGR達到31.5%。

(二)風機大型化是海風降本的有效途徑

風機大型化有效提升單機發電量,大幅降低安裝、運維成本,是海風降本有效途徑。2020年,歐洲海上風電機組的平均單機容量已經達到8.2MW,自2014年以來,風電機組的單機容量年化增長率高達14%。據統計,在發電量方面,單機功率為10MW的風機比 8MW 的風機提升近30%。除了發電量的提升外,大功率風機還可以有效降低成本,在同樣的裝機規模下,單機功率越高,所需安裝的風機臺數越少,可大幅降低吊裝成本與后期的運維成本。