一,事件背景

10月12日召開的《生物多樣性公約》第十五次締約方大會上傳出消息,我國將陸續發布重點領域和行業碳達峰實施方案和一系列支撐保障措施,持續推進產業結構和能源結構調整,大力發展可再生能源,在沙漠、戈壁、荒漠地區加快規劃建設大型風電光伏基地項目。

實際上在經歷了初期分布式光伏,分散式風電,這類化整為零的思路之后,會發現風光消納問題對于新能源是很重要的問題,所以才提出了要建設大型一體化能源基地,通過協同作戰,進而解決風光消納問題,同時還可以配套抽水蓄能或者電化學儲能這樣的工程,輔以特高壓,從而實現真正的「電力脫碳」。

所以在這個背景下,對于風光都需要有重新的認識。

二,補貼對于風電行業的影響

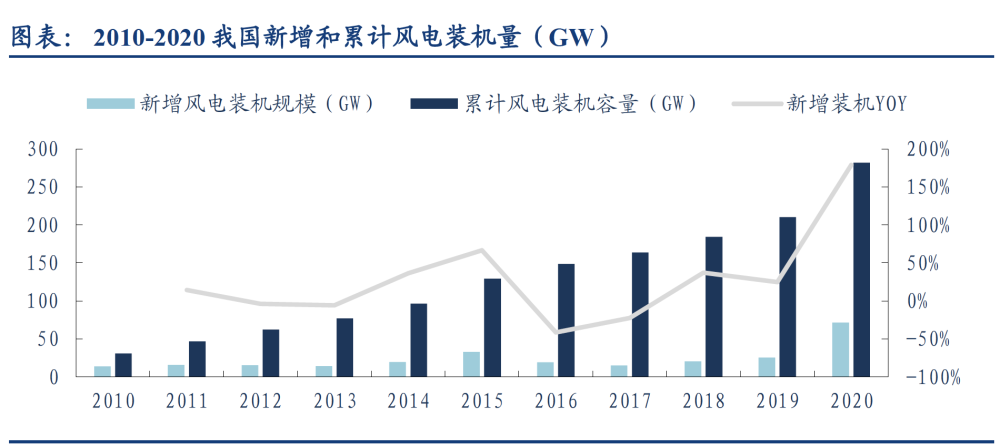

補貼是繞不過的一個話題,畢竟過去這些年,風光行業可以說成也補貼,敗也補貼,甚至風光兩大產業的周期性和補貼的周期性基本保持一致,2020 年是陸上風電補貼的最后一年,導致陸風搶裝,2021 年也可能會是海上風電補貼的最后一年,將迎來海風搶裝。此后,風電行業將有望全面進入按照燃煤標準價上網的時代。

為達到 2025 年非化石能源占一次能源的消費比重為 20%,2030 年風電總裝機至少 800GW 的目標,未來 10 年我國風電總裝機年均增速需保持 11%的水平。隨著陸上平價時代到來,企業進入競爭時代,屆時政策必然倒逼行業進行降本,所以補貼結束后的,風電行業必然主動尋求降本,那么如何降本也就決定著行業內哪些賽道更具有看點。

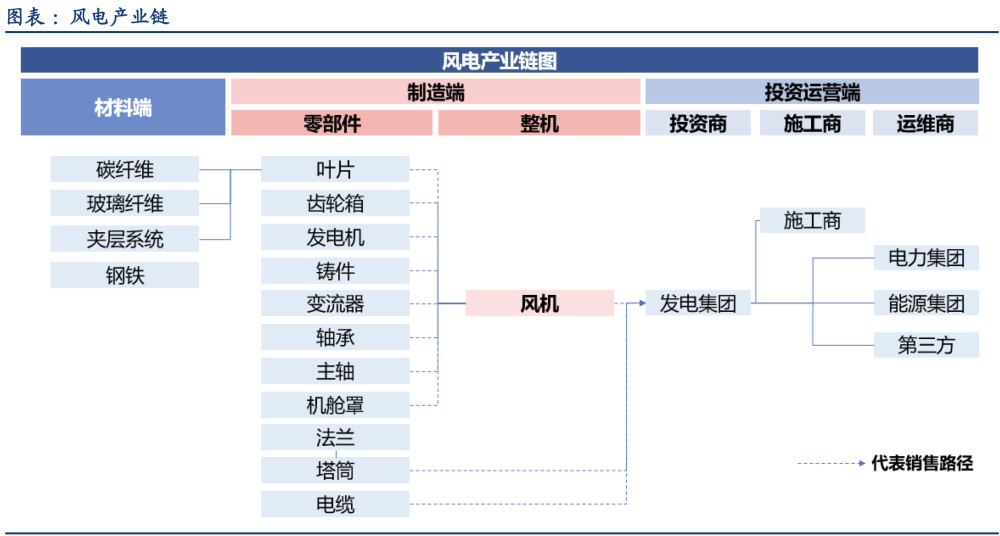

三,風電產業鏈

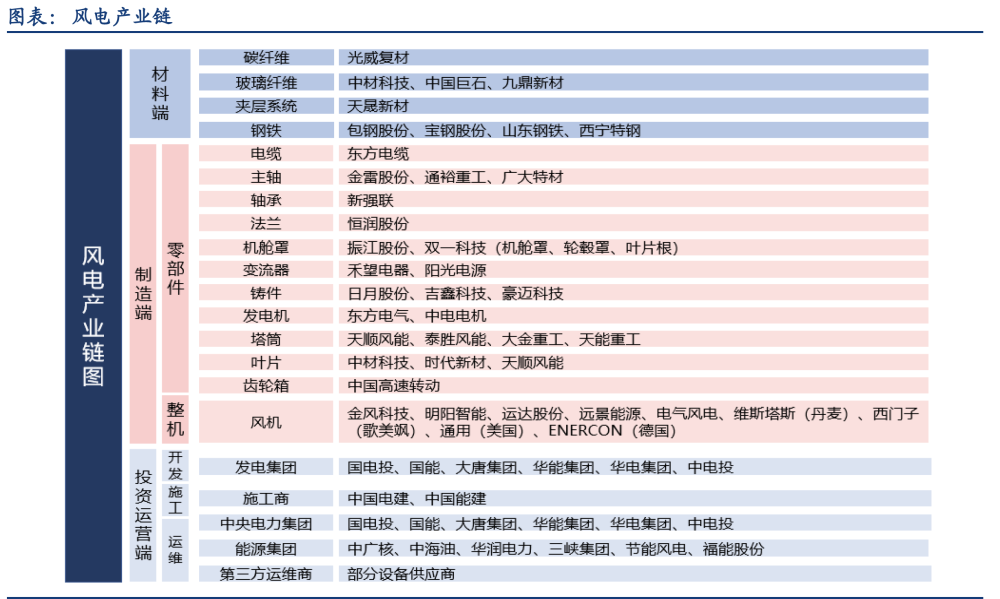

要知道哪些賽道更有前途,那就先要搞清楚風電產業鏈。風電產業鏈由三部分組成:上游原材料及零部件制造、中游風機總裝、下游風電場投資運營。

1.上游:原料及零部件企業

原材料和零部件廠商處于產業鏈的上游。風機的核心零部件包括齒輪箱、發電機、軸承、葉片、輪轂等,這些零部件的生產專業性較強,國內企業技術較為成熟,一般由風機制造企業向零部件企業定制采購。除個別關鍵軸承需要進口之外,風電設備的零部件國內供應充足。

2.中游:風機制造業

風機制造企業處于行業中游,市場集中度較高,對于上游溢價能力總體較強。

3.下游:風電投資商

風機制造企業的下游客戶是以大型國有發電集團為代表的投資商,這些發電集團在進行電力投資時,必須配比一定比例的風電等清潔能源,除受個別年份投資進度波動影響以外,總體需求穩定增長。

4.產業鏈利潤分配情況(毛利率)

產業鏈利潤分配情況(毛利率):下游投資運營商>上游零部件制造商>中游整機商。風電產業鏈的制造端,零部件中的主軸、軸承、法蘭、電纜、變流器毛利率較高,塔筒、葉片其次,整機環節處于制造端最低,約為 16%左右。

四,風電成本

了解了風電產業鏈的構成,那么就可以對風電產業的成本進行試算,風力發電的成本:包括風電項目前期建設時的投資成本,和生命周期內的運行維護成本和財務費用。

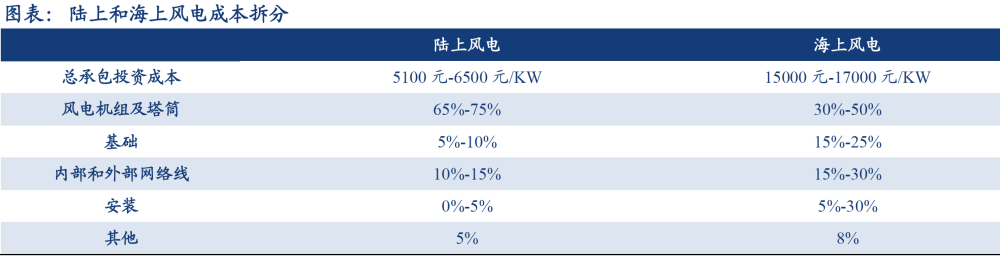

1.風力發電的投資成本

投資成本是指風電項目開發和建設期間的資本投入所形成的成本,風力發電站的建造成本非常高,海上風電由于施工條件復雜,因而比陸上風電的建造成本更高。據國網能源研究院統計,海上風電的平均投資成本約為陸上風電的2倍。當下陸上風電系統成本在 5100 元-6500 元/kw,海上風電建設成本在 15000 元-17000 元/kw 左右,其中海上風機價格在6000-7000元/kw左右,風機成本占風電建設總成本的40%左右。

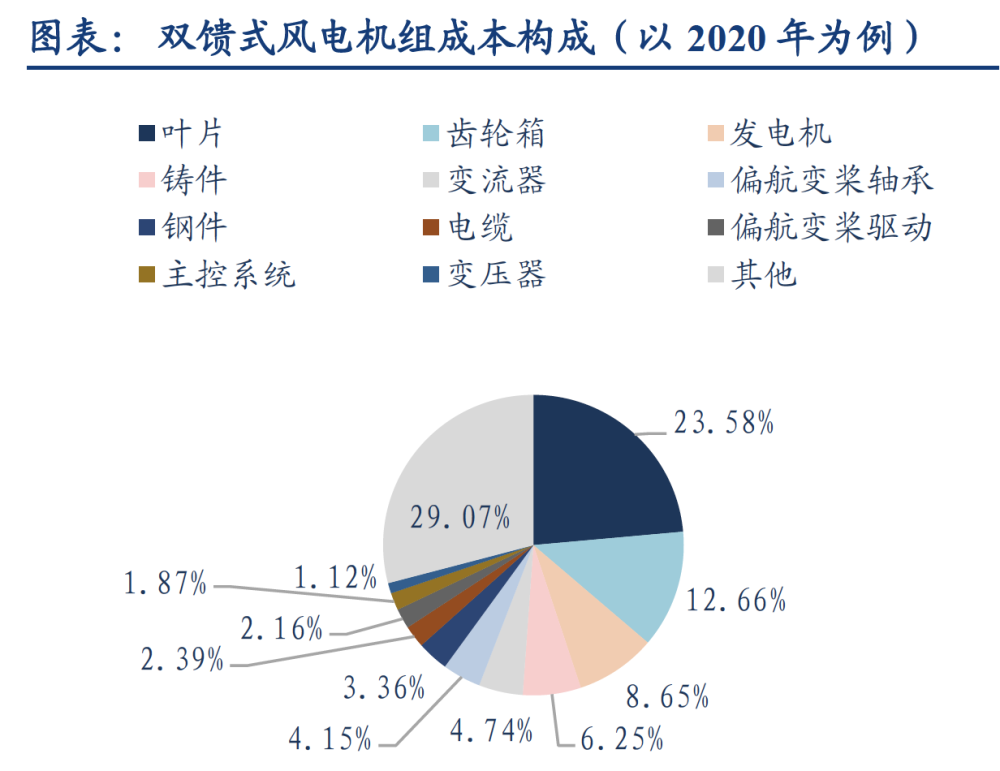

2.零部件成本

葉片、齒輪箱、發電機是風電整機中價值量最大的零部件,成本占比最高。以雙饋式風電機組為例,成本占比結構中葉片占比最高為 23.58%,其次為齒輪箱和發電機分別占比12.66%與 8.65%。

3.風電度電成本

全球范圍內,在海風、陸風、光伏中,陸上風電的LCOE(度電成本) 最低,達到0.25 元/KWh。全球范圍內,風電的LCOE 越來越接近0.04 美元/KWh(0.26 元/KWh),甚至有低于0.03 美元/KWh(0.19 元/KWh)的項目出現。全球平均水平來看,陸上風電的LCOE 低于光伏;中國陸上風電平均LCOE 位于世界前列,2020 年為0.24 元/KWh。

五,風電降本措施

了解了風電的投資成本,那我們就大致清楚風電的降本途徑,一般包含以下幾個方面:

1.風機技術提升

隨著風機功率提升、葉片加長、葉片掃風面積的提升,風機出力提升。因此帶來發電量提升,單位千瓦的運營成本下降,因此降低了度電成本。

2.規模效應

規模效應帶來制造成本、建造成本(隨著機組功率提升,一個項目需要的風機數量下降)、運維成本下降。

3.運維成本

隨著數據分析和自動監測能力的提升,風機運行穩定性的提升,運維人員經驗的積累,運維成本不斷下降,因而帶來了 LCOE 的下降。

4.競爭力提升

從補貼支撐到競爭競價的轉變,無論在本國還是全球,都導致了更長久的成本下降。制造商不斷提高在供應鏈中的競爭力,運維成本也不斷在下降過程中。對于風機制造企業,為了提高競爭力,也會不斷地減少人工成本、運輸成本。

盡管所有的因素在決定過一個項目的度電成本時都是重要的,但是某些因素有更大的影響。比如,風機在一個陸上風電項目的建設成本中是占比最大的構成要素。在大多數 2020 年的陸上風電項目中,運維成本占度電成本的比重在 10%-30%不等。由于風機成本的絕對值下降空間變小,運維成本的下降已經比風機成本的下降對于LCOE 的下降有更明顯的影響。因此,運維成本的下降排在更首要的位置。

六,投資策略及相關上市公司

1.投資策略

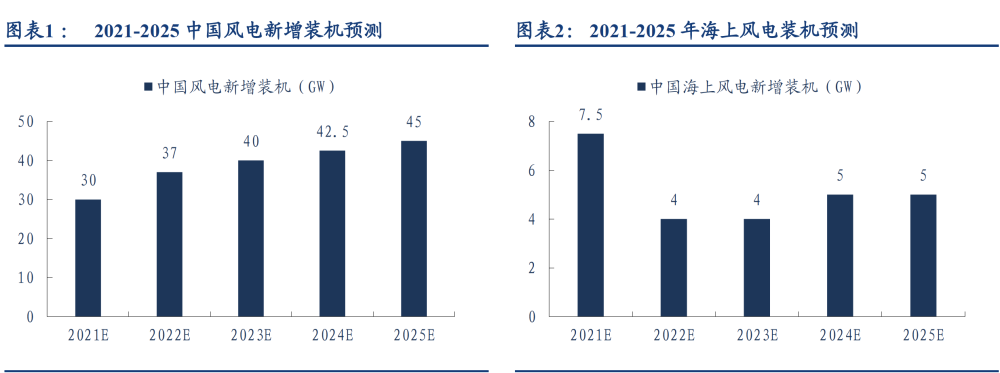

根據華創證券的測算,預計2021 年風電新增裝機30GW+,其中海風搶裝帶來7.5GW 裝機預期。風電有望進入“退補-行業爭相降本-刺激需求-行業競爭加劇-降本”的正向循環,進入高速成長期。

而在風電降本首選運維成本的背景下,風電設備企業的影響相對較小,因此獲得發展的空間會更大,所以平價時代,風電設備的機會不減反增,進入真正的賣方市場。

2.相關上市公司