受到國家發展改革委發布《完善能源消費強度和總量雙控制度方案》的利好政策刺激,隔天9月17日,電力板塊大漲,細分的風電板塊表現更加搶眼,天順風能(002531.SZ)盤中觸及漲停,在前期風電板塊政策刺激和低估值補漲邏輯下,風電板塊持續走高。

據國家能源局數據顯示,當前我國發電量結構可見,火電仍然占比最高,達到73%;水電其次,占12.47%;而核電占5.04%,少于風電的7.28%;光伏僅2.22%;風電和光電的同比增長率分別達到了33.8%和24.6%,增速很客觀,相比從數據上來看,風電其實要比光伏能源增速快,占比高。

天順風能2021H1實現扣非盈利增長14%,上半年收入32.88億元,同比增長1.99%;雖然銷售收入增長并不亮眼,但歸屬于上市公司股東的凈利潤7.99億元,同比達到增長47%以上還是相對較好。

2021年最熱門的話題無疑是“碳中和”,而與“碳中和”密不可分的就是新能源,由于先入為主的思維偏差,光伏成為資本市場強烈追捧的對象,但其實新能源門類繁多,包括光伏、水電、風電、核能、潮汐能、地熱能、生物質能等。只不過因為技術和成本等限制,導致目前新能源主流是以光伏、水電和風電,核能核安全技術尚未完善,而其他的當前不成規模。

光伏被市場關注已久,據統計,自2020年光伏新項目投資超過4000億元,光伏板塊上升公司總市值在2021年5月份突破2萬億。而在今年年初,光伏總市值才剛突破1萬億。就是說,國內A股光伏板塊上市公司在半年內,總市值翻了一倍;而風電板塊卻呈現罕見的估值洼地,2021年5月份,據統計,中國風電上市企業的總市值不到5000億,到9月底,也不會超過萬億。相比之下,光伏板塊由于前期高預期,被資金炒作的情況嚴重,整個光伏賽道處于擁堵狀態。

風電與光電其實是互補的狀態,并非競爭。一般情況下,光伏在白天主導,夜晚以風力發電為主導,中短期來看,新能源仍將與火力發電共存,而新能源的成長性在于對傳統火電巨大的替代空間,只是當前不同種類能源發電的技術發展趨勢會有所不同。

而且政策方面對風力發電板塊的關注和利好也從未停止,9月初,國家能源局就表現將在廣大農村實施“千鄉萬村馭風計劃”,其計劃主要內容包括將在“三北”地區著力提升外送和就地消納能力,優化風電基地化、規范化開發;在中東南地區重點推進風電就地就近開發。根據中國風能協會預測,如果在全國69萬個行政村,若有15%的村莊可以在田間、村前屋后、鄉間路等零散土地上劃出合計200平方米用于安裝2臺5兆瓦風電機組,全國就可實現1000GW的風電裝機。預期來看,隨著“計劃”的開展,分散式風電預計將打開風電行業的成長空間,新能源的主要發展板塊也會偏移,已達到風、光共同發展,并駕齊驅。

天順風能在風電產業鏈地位如何?

據國家能源局數據顯示,當前我國發電量結構可見,火電仍然占比最高,達到73%;水電其次,占12.47%;而核電占5.04%,少于風電的7.28%;光伏僅2.22%;風電和光電的同比增長率分別達到了33.8%和24.6%,增速很客觀,相比從數據上來看,風電其實要比光伏能源增速快,占比高。

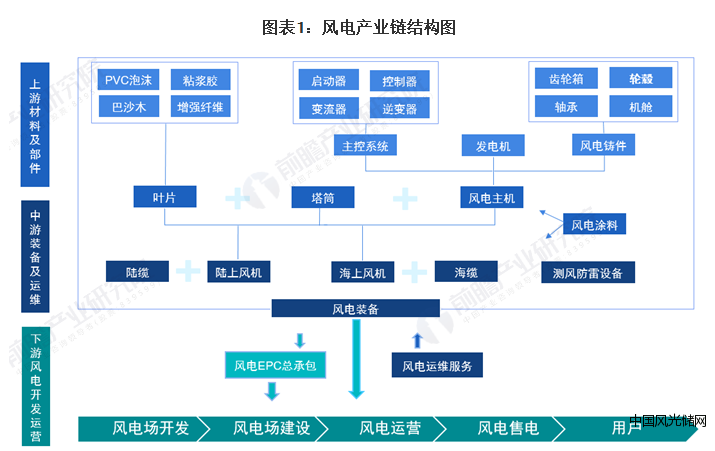

其實,當前的風電賽道已經形成了較為完整且成熟的產業鏈,大型零部件細分行業中,上游葉片廠商天順、中材科技、時代新材等;塔筒廠商四天王的天順、大金、天能、泰順;鑄件廠商的日月股份、吉鑫科技等;中游風電整機龍頭如金風科技、明陽智能、遠景能源等;下游風力發電龍頭的三峽能源、節能風電等。適逢風電在政策刺激下進入強裝大年,產業鏈廠商業績一路攀升,增產闊能,但仍然陷入了零件短缺的情況。

在上游風機部件中,葉片是產業鏈中供應最緊張的環節,風電葉片的材料有PVC泡沫,該材料主要依賴于進口,而國內主要提供葉片制造供應的廠商是中材科技,葉片產能已經達到了10000MW/年左右,市占率約30%;天順風能也在葉片生產領域進行了布局,當前產能在3000MW/年,排在國內前十,目前天順風能有四大葉片基地,如全部投產,到時候產能達到1850套。

除市場供給緊張的葉片制造業務外,天順風能有兩個子板塊,塔筒和發電。

天順的塔筒業務做到了全球第一,2019年全球市占率為15%,2020年已經超過20%,換言之,全球風力發電塔中有20%的塔筒是天順風能的,公司當前已有產能合計在75萬噸;在建的有內蒙烏蘭察布12萬噸產能,預計今年年底投產,德國10萬噸海電塔筒,江蘇射陽新投資25萬噸海電塔筒產能,今年年底可以形成的產能在87萬噸,明年可形成產能將達到122萬噸,全球塔筒龍頭名副其實。

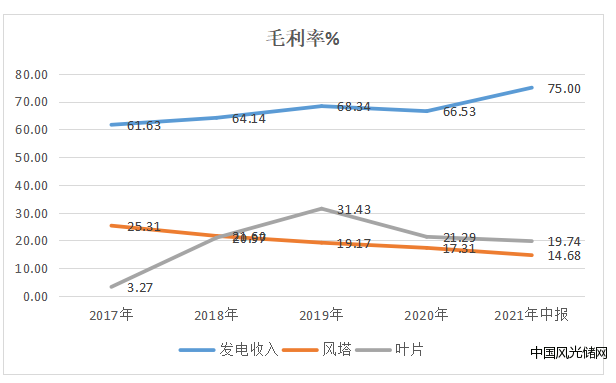

從產能來看,規模相當可觀,但是從盈利能力來看,公司自風電零件方面的毛利率呈現逐年下降的趨勢,大概率是由于葉片和塔筒的原材料漲價導致,畢竟像葉片的原材料PVC的主力期貨價格已經超過11000元/噸,仍然在創歷史新高。

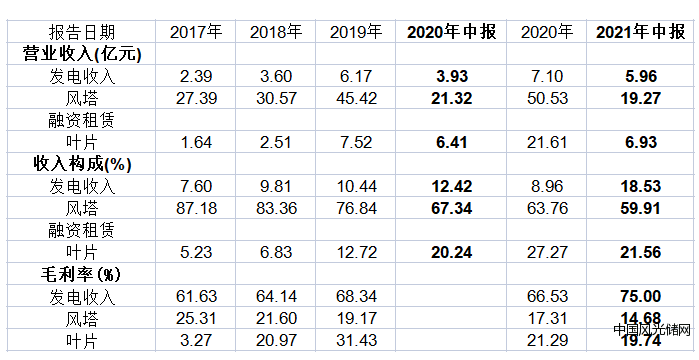

值得期待的是,天順在風力發電的收入增長明顯,目前發電量在11.6億千瓦時,同比增長45%,實現營收5.96億元,毛利率75%。公司累計實現并網容量859.4MW,在建風電項目容量為35.7MW。在當前電力短缺的情況下,發電業務有可能成為公司新的利潤增長點。

原材料上漲,公司承壓

天順風能2021H1實現扣非盈利增長14%,上半年收入32.88億元,同比增長1.99%;雖然銷售收入增長并不亮眼,但歸屬于上市公司股東的凈利潤7.99億元,同比達到增長47%以上還是相對較好。

但是從公司在風電產業鏈的位置來看,大概率受到近期原材料上漲影響,公司的盈利能力一定程度上承壓。整體來看,公司的總體盈利能力呈現上升,主要由于風力發電業務的毛利率增長明顯,但是從細分來看,公司主營的風電零件塔筒和葉片的毛利率處于逐年下降的趨勢。

相比葉片龍頭中材科技的葉片的毛利率,天順風能后進入市場的弊端顯露無疑,中材科技的優勢在于,公司葉片業務處于龍頭地位,市占率高,且該零件屬于當前供給緊缺,規模效應帶來的定價權,使得公司在盈利方面可以獲得一定的規模壁壘,但由于葉片原材料上漲明顯,也拖累了公司的毛利率水平。

總體來說,從天順風能的業務情況來看,電力短缺和能源結構轉型,將利好風力發電板塊的業務;公司風電零件所處地位來看,塔筒龍頭地位雖穩固,但進入壁壘較低;新進入的葉片雖然跟隨供給短缺而產能擴產,但頭部廠商規模效應明顯,價格戰會擠壓公司盈利水平。