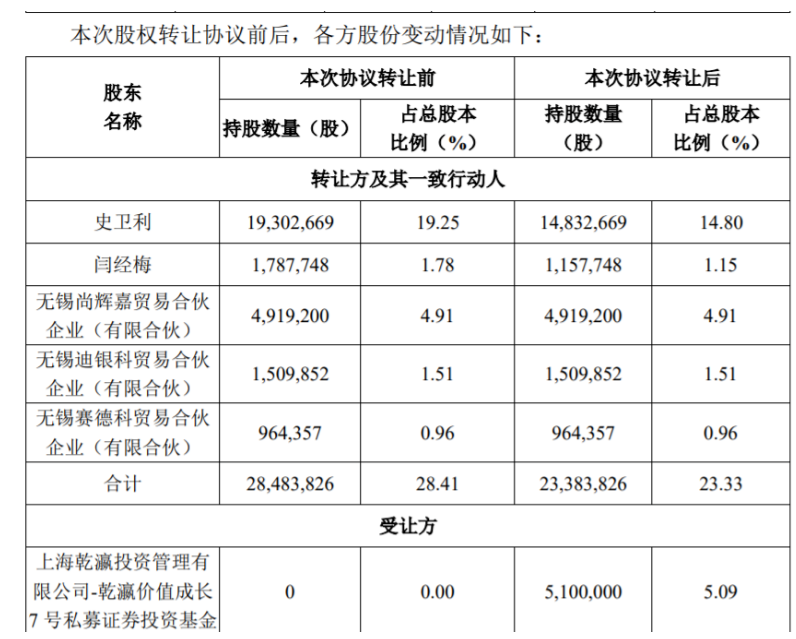

今天(11月27日)晚間,帝科股份公布,企業實控人史衛利(董事長兼總經理)、閆經梅擬通過協議轉讓方式,分別將其持有的無限售流通股447萬股(占公司總股本的4.46%)、63萬股(占公司總股本的0.63%),合計510萬股(占公司總股本的5.09%),轉讓給上海乾瀛投資管理有限公司(下稱“上海乾瀛投資”)作為管理人管理的乾瀛價值成長7號私募證券投資基金。

股份轉讓總價款共計人民幣2.887億元。

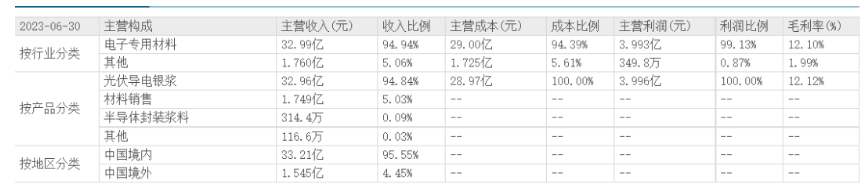

帝科股份的主營業務是光伏導電銀漿。今年上半年,導電銀漿帶給帝科股份總計收入32.96億,占公司總體收入的近95%。

轉讓后,上述兩人的持股比例將有變動。其中,公司實控人之一、企業一把手史衛利從19.25%的持股數降至14.8%,閆經梅從1.78%的持股數降為1.15%。

此次計劃轉讓前,實控人及其一致行動人曾被動稀釋減少帝科股份的0.08%、且減持一次。本次轉讓成功后,轉讓方及其一致行動人的持股比例從28.41%降至23.33%。累計變動比例占公司總股本比例為 7.16%。

上海乾瀛投資對帝科股份的持股數量或升至5.09%,將成為持有公司 5%以上股份的股東(非第一大股東)。

值得注意的是,目前帝科股份的股價為73.44元每股,史衛利及閆經梅的轉讓價格則低至56.61元每股。兩者相比較可以發現,該公司實控人的轉讓價格相比今日收盤價要低22%以上。

事實上,帝科股份正在扭虧為盈。2022年,帝科股份營收37.67億,歸屬凈利潤-1732萬元,是公司自2016年來第一次虧損。

今年前三季度,企業業績轉好。此時此刻實控人為什么要低價拋售?除了個人資金的使用之外,還有其他原因么?

2023年三季報顯示,帝科股份實現營收61億,同比增長133.5%。歸母凈利潤為2.9億,同比增長1968%以上。第三季度公司營收26.22億,同比增長近178%,歸母凈利潤為0.9億,同比高增761%。

前三季度,帝科股份光伏導電銀漿實現銷售1118.6噸,同比增129%,其中TOPCon的電池銀漿銷售數量為534.6噸,同比大增12倍以上。第三季度時,TOPCon銀漿的出貨量已占據公司總出貨量的57.4%。明年預計N型電池片繼續提高之后,銀漿的消耗量和加工費也將進一步提升,企業的業績在持續增長中。

目前,帝科股份也在逐步增加國產銀粉的比例,TOPCon的電池國產粉已經占比50%左右。公司也在規劃年產5000噸的硝酸銀、1800噸的金屬粉體等產線,從而穩固上游資源,讓供應鏈更加安全。在研發方面,企業的BC電池和HJT電池中漿料也實現規模化的供應,并且在半導體領域布局LED和IC芯片封裝粘接銀漿等。整體來看,帝科股份將會在2023年到2025年實現更高的利潤,并且擺脫2022年的虧損境地。

現在實控人通過這種形式,確實可以增加一定的現金持有量。但為什么帝科股份實控人要在此時以低于最近收盤價20%以上的價款,以50多元每股轉讓給私募股權基金呢?畢竟公司從9月下旬以來股價表現并不差,就在今天收盤時,公司股價也在70元以上。

有幾種可能性:

第一,雙方談判的時間點可能早于現在不少時間。彼時帝科股份的股價或許不是很高。今年6月底到8月底,公司股價一路從90元朝上,跌到了60元左右的價格。如果雙方是在這段時間內做相關股權轉讓談判的,那么有可能當時的定價基礎就參考的是當時時間段內的股價走勢。

第二種可能性:彼此的談判時間就在近期。彼此深入溝通后,買賣雙方都認為,50多元每股的交易價符合預期。一方面,作為買家,當然希望“低買高賣”,而且帝科持續深耕銀漿產業鏈,銷售額和利潤都有保障。另外史衛利等也希望,進一步增加個人的現金持有。而且,作為企業創始人和實控人,其原始股成本價就很低,50多元每股的交易對價已能獲得很大收獲。(部分信息來自山西證券,公司公開資料)

補充信息:

史衛利:1978年10月生,中國國籍,持有美國永久居留權,博士學歷。2006年6月畢業于美國紐約州立大學布法羅分校,獲博士學位。2006年7月至2008年7月,任美國Evident Technologies,Inc.資深化學師;2008年8月至2009年7月,任美國Nano Dynamics Inc.項目經理;2009年9月至2010年8月,任美國Henkel Corporation研究員(顧問);2010年8月至2012年4月,任美國FERRO Corporation研發科學家;2013年4月至今,任帝科股份公司董事長兼總經理。