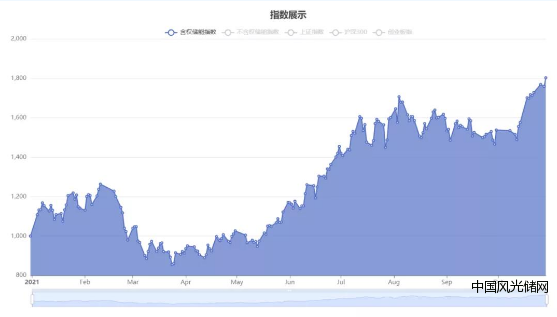

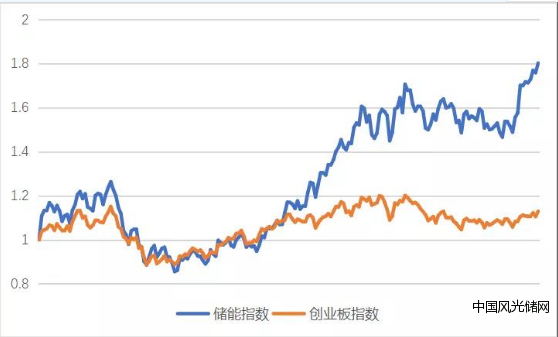

10月,儲能指數強勢走高,月末達到1802.6。本月上漲17.22%,同期創業板指數上漲3.27%。跟年初相比上漲80.26%, 同期創業板指數上漲12.96%。

2021年1-10月儲能指數運行情況

同期儲能指數與創業板指數的對比

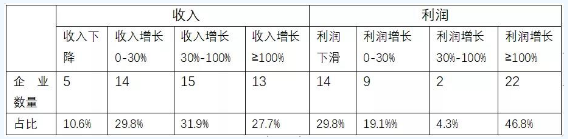

業績速報

52家成份股中47家發布了季報,我們分析發現:

在產業鏈各環節來看,電池材料/隔膜/電解液/鋰及其他資源量價齊漲,表現最為強勁。如華友鈷業、贛鋒鋰業、天齊鋰業,收入和利潤均強勢增長;電池廠商內部消化了部分原材料漲價的影響,利潤率受壓,如比亞迪、國軒高科、孚能科技利潤同比下降;系統集成商和PCS表現較為平穩,如陽光電源、國電南瑞、科華數據,收入和利潤均實現平穩增長。

業界動態

1)9月新能源乘用車銷量33.4萬量,同比增長202.1%,環比增長33.2%。滲透率達21.1%,1-9月滲透率12.6%,跟2020年5.8%的滲透率相比,提升明顯。新能源車銷量增長將帶動電池需求。另外,充電樁增長速度明顯低于車的增長速度,預計充電樁建設將會提速。

2)特斯拉在股東大會上表示,該公司在2020年采購了汽車市場26%的電池。CEO Musk稱,目前特斯拉采購的電池主要用于汽車生產,但未來儲能業務還將進一步提升特斯拉對電池的需求,該領域對電池的需求預計與汽車不相上下。

3)10月16日,華為數字能源與山東電力建設第三工程有限公司成功簽約沙特紅海新城儲能項目,雙方將攜手助力沙特打造全球清潔能源和綠色經濟中心。該項目儲能規模1300MWh,是迄今為止全球規模最大的儲能項目,也是全球最大的離網儲能項目,對全球儲能產業的發展具有戰略意義和標桿示范效應。

4)10月20日與22日,寧德時代分別與國家能源集團和華電集團簽署戰略合作協議。雙方將在“風光火儲” “風光水儲”綜合智慧能源等方面加強合作,助力構建清潔低碳、安全高效的能源系統。

政策風向10月26日,國務院印發2030年前碳達峰行動方案。方案提出,積極發展“新能源+儲能”、源網荷儲一體化和多能互補,支持新能源合理配置儲能系統。制定新一輪抽水蓄能發展的政策機制。加快新型儲能示范推廣應用。深化電力體制改革,加快構建全國統一電力市場體系。到2025年,新型儲能裝機容量達到3000萬千瓦以上。到2030年,抽水蓄能電站裝機容量達到1.2億千瓦左右,省級電網基本具備5%以上的尖峰負荷響應能力。

事件點評鋰電周期:本輪鋰電周期,源于兩大需求端的變化。一是特斯拉、比亞迪、造車新勢力等帶動的電動汽車認知普及,市場滲透率增加;二是碳中和背景下,新能源側規模儲能需求開始呈現爆發之勢。

鋰電行業現階段整體產能緊張,產品供不應求,頭部企業融資不斷,資本持續加持。蜂巢能源7月底完成102.8億的B輪融資,年內累計完成137.8億股權融資。寧德時代8月中推出582億定增計劃,中航鋰電完成120億元股權融資,贛鋒鋰電增資30億元。下游材料公司的融資活動也很活躍。

在市場信心之下,各鋰電企業也公布了相對激進的擴產計劃。比亞迪2022年實際產能預計達到100GWh。對2025年,寧德規劃產能預計超過600GWh,中航鋰電規劃產能達到300Gwh,蜂巢能源規劃產能超過200GWh。

鋰電產能建設一般周期為6-9個月,而上游材料企業擴產建設周期相對較長,產能的彈性較小。以隔膜為例,建設周期14-16個月,如果考慮產能爬坡,則需要18個月。而更上游的鋰礦資源,擴產有硬性的礦權限制。這些客觀情況都使得需求的釋放很難立即獲得上游產能的補充,上游產能的補充也不會立即反映到市場價格中,因此造成一定的周期跌宕。

近期我們觀察到的現象是越往上游走,價格上漲的趨勢越明顯,且對鋰礦資源的爭奪十分激烈。而電池廠家在利潤與市場份額中做著艱難的平衡。從三季度的季報中不難看出,鋰電資源企業、材料企業利潤增速遠高于收入增速。而多家電池企業利潤下降。網傳多家電池廠商全線提價也是在這種行業格局下的無奈之舉。

我們認為,目前鋰電還在景氣的中期,產業鏈各環節都在產銷兩旺之中,看不到景氣度拐點的信號。但電池提價后,電動汽車是否會相應提價,提價后是否會影響電動汽車滲透率?電池價格會對新能源+儲能模式中儲能配比有多大影響?這些問題的答案會決定鋰電周期的走勢并影響相關公司的股票價格。我們會密切關注這一領域的變化,并與您分享我們對鋰電周期的思考。