日前,在迪拜召開的2021年全球數(shù)字能源峰會(huì)上,華為宣布成功簽約沙特紅海新城儲(chǔ)能項(xiàng)目,該項(xiàng)目儲(chǔ)能規(guī)模達(dá)到1300MWH,是迄今為止地球規(guī)模最大的儲(chǔ)能項(xiàng)目,也是全球最大的離網(wǎng)儲(chǔ)能項(xiàng)目。據(jù)華為分析,儲(chǔ)能系統(tǒng)整體的生命周期度電成本低于10美分。

在能源轉(zhuǎn)型的過程中,隨著更依賴于環(huán)境因素的可再生能源占比不斷提高,電力系統(tǒng)的穩(wěn)定性受到的挑戰(zhàn)也在不斷提高。在業(yè)內(nèi)人士的觀點(diǎn)中,一個(gè)電網(wǎng)具有15%的非穩(wěn)定能源,就會(huì)有崩潰的危險(xiǎn),拿現(xiàn)在常見的風(fēng)電,光伏來說,碰上無日照、無風(fēng)的日子,大面積停電的可能性就非常高。

根據(jù)CNSRA數(shù)據(jù)顯示,2020年,全球電化學(xué)儲(chǔ)能累計(jì)裝機(jī)量占比為7.5%,中國、歐洲和美國為電化學(xué)儲(chǔ)能最大的市場,其中中國以33%的儲(chǔ)能市場占比排名第一。在全部的電化學(xué)儲(chǔ)能裝機(jī)類型中,鋰電池占比達(dá)到92%,是目前電化學(xué)儲(chǔ)能的主流模式。2020年,中國新增投入運(yùn)行的儲(chǔ)能系統(tǒng)共計(jì)1.56GW,其中電化學(xué)儲(chǔ)能大約占比為50%。

在近期全球能源轉(zhuǎn)型的風(fēng)潮下,以新能源為主體的新型電力系統(tǒng)在全球范圍內(nèi)成為主流趨勢,然而風(fēng)電、光伏的間歇性、波動(dòng)性的特點(diǎn)導(dǎo)致以新能源為主的電網(wǎng)發(fā)電不穩(wěn)定,從而間接地導(dǎo)致了近期的全球電力緊缺問題。電力儲(chǔ)能系統(tǒng)的配置,成為新能源電力穩(wěn)定運(yùn)行的必要條件,其發(fā)展?fàn)顩r被擺上日程。儲(chǔ)能發(fā)展近況如何?又有哪些機(jī)會(huì)可以布局?

01儲(chǔ)能發(fā)展需求加速提升

在能源轉(zhuǎn)型的過程中,隨著更依賴于環(huán)境因素的可再生能源占比不斷提高,電力系統(tǒng)的穩(wěn)定性受到的挑戰(zhàn)也在不斷提高。在業(yè)內(nèi)人士的觀點(diǎn)中,一個(gè)電網(wǎng)具有15%的非穩(wěn)定能源,就會(huì)有崩潰的危險(xiǎn),拿現(xiàn)在常見的風(fēng)電,光伏來說,碰上無日照、無風(fēng)的日子,大面積停電的可能性就非常高。

而儲(chǔ)能系統(tǒng)的本意則是調(diào)節(jié)可再生能源的發(fā)電不穩(wěn)定,平滑風(fēng)電、太陽能發(fā)電的波動(dòng),提高能源利用效率從而達(dá)到電力系統(tǒng)的相對穩(wěn)定。根據(jù)非穩(wěn)定能源在電網(wǎng)中的占比,儲(chǔ)能系統(tǒng)可能需要配置雙倍于該比例的儲(chǔ)能,才能維持電網(wǎng)的穩(wěn)定運(yùn)行。

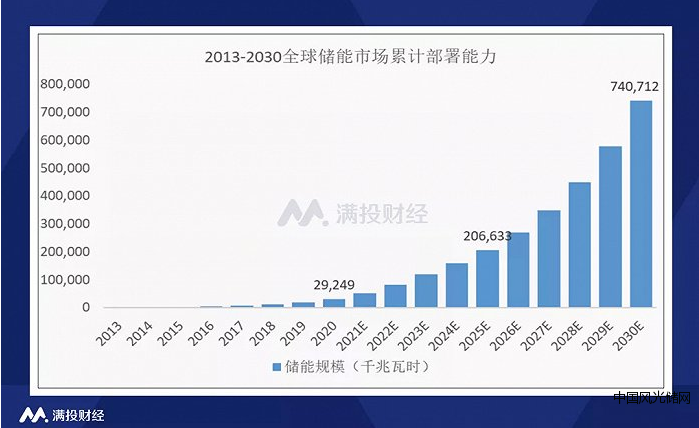

根據(jù)伍德麥肯齊出具的數(shù)據(jù)顯示,截至2020年,全球儲(chǔ)能市場累計(jì)部署的容量為29249千兆瓦時(shí)。根據(jù)該數(shù)據(jù)的后續(xù)預(yù)測,到2030年,全球累計(jì)儲(chǔ)能部署規(guī)模預(yù)計(jì)將達(dá)到740712千兆瓦時(shí)。且預(yù)計(jì)到那時(shí),美國的累計(jì)能源儲(chǔ)存能力將至少占全球總量的一半。

以中國來說,目前中國的主要的儲(chǔ)能項(xiàng)目仍舊以抽水儲(chǔ)能為主。截至2020年,抽水儲(chǔ)能占據(jù)了國內(nèi)儲(chǔ)能市場比率的86.9%。且抽水儲(chǔ)能需要天然的地勢支撐,且容易受到降雨量的影響,作為穩(wěn)定的儲(chǔ)能項(xiàng)目來說并不是理想的模式。在目前常見的儲(chǔ)能模式中,電化學(xué)儲(chǔ)能成為國家主要支持的儲(chǔ)能建設(shè)方向。

電化學(xué)儲(chǔ)能指的是利用化學(xué)電池將電能儲(chǔ)存,并在需要的時(shí)候進(jìn)行釋放的儲(chǔ)能技術(shù)。相較于抽水儲(chǔ)能以及空氣壓縮儲(chǔ)能,化學(xué)儲(chǔ)能由于其受環(huán)境、地理的影響因素小,應(yīng)用場景靈活,除了成本相對較高外沒有明顯的缺點(diǎn)。隨著成本的持續(xù)下降和商業(yè)化的成熟,電化學(xué)儲(chǔ)能或?qū)⒊蔀閮?chǔ)能新增裝機(jī)的主流。

02鋰電池或成儲(chǔ)能系統(tǒng)主流

根據(jù)CNSRA數(shù)據(jù)顯示,2020年,全球電化學(xué)儲(chǔ)能累計(jì)裝機(jī)量占比為7.5%,中國、歐洲和美國為電化學(xué)儲(chǔ)能最大的市場,其中中國以33%的儲(chǔ)能市場占比排名第一。在全部的電化學(xué)儲(chǔ)能裝機(jī)類型中,鋰電池占比達(dá)到92%,是目前電化學(xué)儲(chǔ)能的主流模式。2020年,中國新增投入運(yùn)行的儲(chǔ)能系統(tǒng)共計(jì)1.56GW,其中電化學(xué)儲(chǔ)能大約占比為50%。

對于儲(chǔ)能系統(tǒng)來說,成本問題是電化學(xué)儲(chǔ)能難以繞開的挑戰(zhàn),電化學(xué)儲(chǔ)能的大規(guī)模商用會(huì)涉及到度電成本的規(guī)劃。在目前眾多的電化學(xué)儲(chǔ)能模式中,鋰電池依舊是性價(jià)比最高的選擇,電池成本約為1.2-1.5元/Wh,雖然相較于新能源發(fā)電的度電成本依舊有一定的距離,但隨著政策推進(jìn),鋰電池成本的進(jìn)一步下降,儲(chǔ)能系統(tǒng)有望進(jìn)一步擴(kuò)大部署規(guī)模。

(圖片來源:CESA,浙商證券研究所)

公開信息顯示,截至2020年底,中國部分區(qū)域的儲(chǔ)能系統(tǒng)突破了1500元/kWh的系統(tǒng)成本的關(guān)鍵拐點(diǎn),當(dāng)成本降至1500元/kWh時(shí),國內(nèi)大部分地區(qū)用戶側(cè)儲(chǔ)能可實(shí)現(xiàn)平價(jià)。以此為信號,新建大規(guī)模儲(chǔ)能項(xiàng)目明顯增加。據(jù)CNESA統(tǒng)計(jì),在2020年年底全球只有9個(gè)百兆瓦級儲(chǔ)能項(xiàng)目,在建的百兆瓦級項(xiàng)目超過60個(gè)。

根據(jù)IRENA發(fā)布的《電力儲(chǔ)存與可再生能源:2030 年的成本與市場》認(rèn)為,到 2030 年,儲(chǔ)能電池成本將降低 50%~70%,全球儲(chǔ)能裝機(jī)將在 2017 年基礎(chǔ)上增長 42%~68%。綜合能源服務(wù)、智能電網(wǎng)、智能終端等電力新業(yè)態(tài)將提高電力服務(wù)質(zhì)量,提升終端能效。

需要指出的是,盡管現(xiàn)在鋰電池占據(jù)了儲(chǔ)能系統(tǒng)的主流模式,但這并不代表其他的儲(chǔ)能模式將失去發(fā)展空間。目前儲(chǔ)能行業(yè)尚處于摸索階段,路徑繁多,未來哪一種儲(chǔ)能路徑會(huì)成為主流還尚未可知。未來的儲(chǔ)能系統(tǒng)或?qū)_萬象,因地制宜,在不同的場景使用不同的儲(chǔ)能方式。

但無論最終成為主流的儲(chǔ)能系統(tǒng)是哪一種,隨著風(fēng)電、光伏等新能源的快速發(fā)展,儲(chǔ)能行業(yè)發(fā)展的確定性非常之高。能源問題的本質(zhì)就是調(diào)整能源的生產(chǎn)和使用結(jié)構(gòu),而儲(chǔ)能作為最直觀的調(diào)節(jié)模式,在未來能源系統(tǒng)中的戰(zhàn)略地位不言而喻。在低碳發(fā)展成為全球潮流的當(dāng)下,儲(chǔ)能相關(guān)的企業(yè)也將乘風(fēng)起,隨行業(yè)一同踏入高速發(fā)展時(shí)期。

!盛虹動(dòng)能2025 SNEC PV+展會(huì)嗨翻全")

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿竣工")

光儲(chǔ)網(wǎng)客服")