風(fēng)電產(chǎn)業(yè)上游材料主要有塔筒、風(fēng)機、機艙罩、主軸、電纜以及葉片,其中風(fēng)電葉片是最貴也是最重要的組成部分之一,其成本約占風(fēng)力發(fā)電系統(tǒng)總成本的比例約為20%-30%。

2019-2027年間,全球風(fēng)機供應(yīng)鏈潛在市場價值高達5400億美元,其中,葉片和塔筒的市場潛力最大,分別超過1000億美元。

在風(fēng)電搶裝背景下,風(fēng)電機組的產(chǎn)能和交付很大程度上將受到葉片制約,上游核心材料葉片有望迎來高速發(fā)展機遇。

風(fēng)電葉片是風(fēng)電機組將風(fēng)能轉(zhuǎn)化為機械能的關(guān)鍵核心部件之一,也是風(fēng)機獲取更高風(fēng)電機組利用小時數(shù)和實現(xiàn)經(jīng)濟效益的基礎(chǔ),會直接影響風(fēng)能的轉(zhuǎn)換效率。

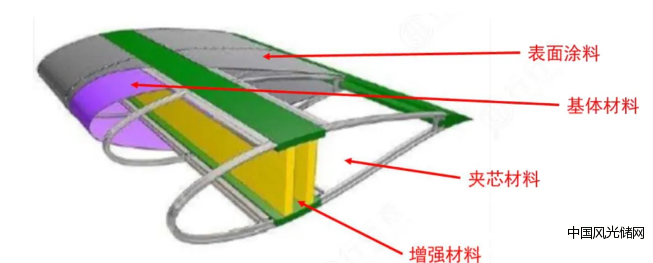

從風(fēng)電葉片結(jié)構(gòu)來看,主要由增強材料(梁)、夾芯材料、基體材料、表面涂料及不同部分之間的結(jié)構(gòu)膠組成。

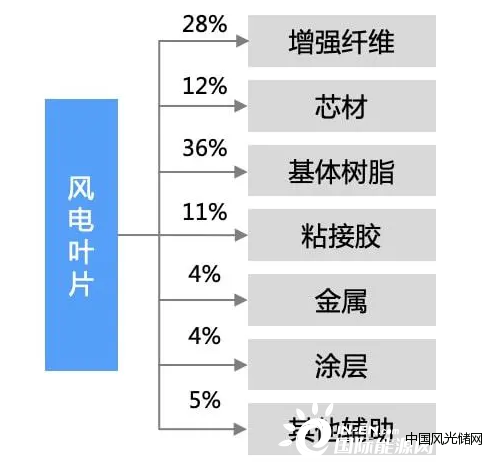

葉片的80%成本來自于原材料,而60%的原材料成本來自于纖維材料——增強纖維與基體樹脂。

風(fēng)電葉片結(jié)構(gòu)關(guān)鍵材料:

1、基體材料

基體樹脂是整個葉片材料的“包裹體”,在葉片成本構(gòu)成中占比最大。

常用的基體材料包括不飽和聚酯樹脂、環(huán)氧樹脂、乙烯基樹脂等。近年來聚氨酯也逐漸被應(yīng)用到基體材料領(lǐng)域。

風(fēng)電葉片構(gòu)成:

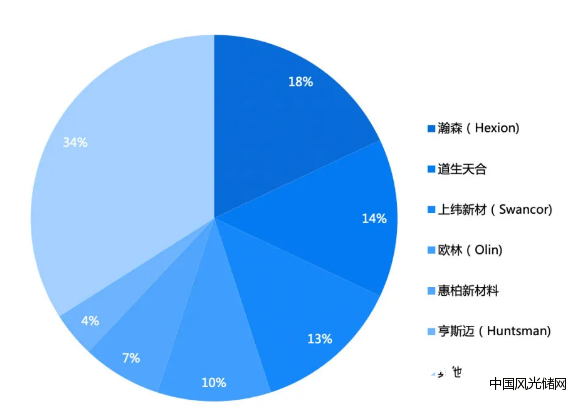

從競爭格局上看,中國風(fēng)電葉片專用環(huán)氧樹脂主要廠商產(chǎn)量市場TOP5中,瀚森企業(yè)市占率18%,道生天合企業(yè)市占率14%,上緯新材企業(yè)市占率13%,歐林企業(yè)市占率10%,惠柏新材料企業(yè)市占率7%。

2、增強材料(梁)

增強材料主要有碳纖維增強復(fù)合材料(CFRP)和玻纖增強復(fù)合材料(GFRP)。

風(fēng)電葉片傳統(tǒng)以玻璃鋼(玻璃纖維增強復(fù)合材料)為主材制造,但玻璃纖維材料密度大于碳纖維,同時力學(xué)性能尤其是模量遠低于碳纖維復(fù)合材料。

為了避免大尺寸風(fēng)電葉片在受力變形后與支撐柱產(chǎn)生碰撞,需要采用輕質(zhì)高強高模的材料制造葉片。碳纖維復(fù)合材料以其輕質(zhì)高強的特征成為大尺寸風(fēng)電葉片制造的理想材料。

據(jù)全球碳纖維復(fù)合材料市場報告測算,2020年全球風(fēng)電領(lǐng)域碳纖維需求將達到3.13萬噸,隨著全球?qū)η鍧嵞茉吹男枨笤鲩L,到2025年風(fēng)電碳纖維需求量將達到9.73萬噸,增長率達到210.8%。

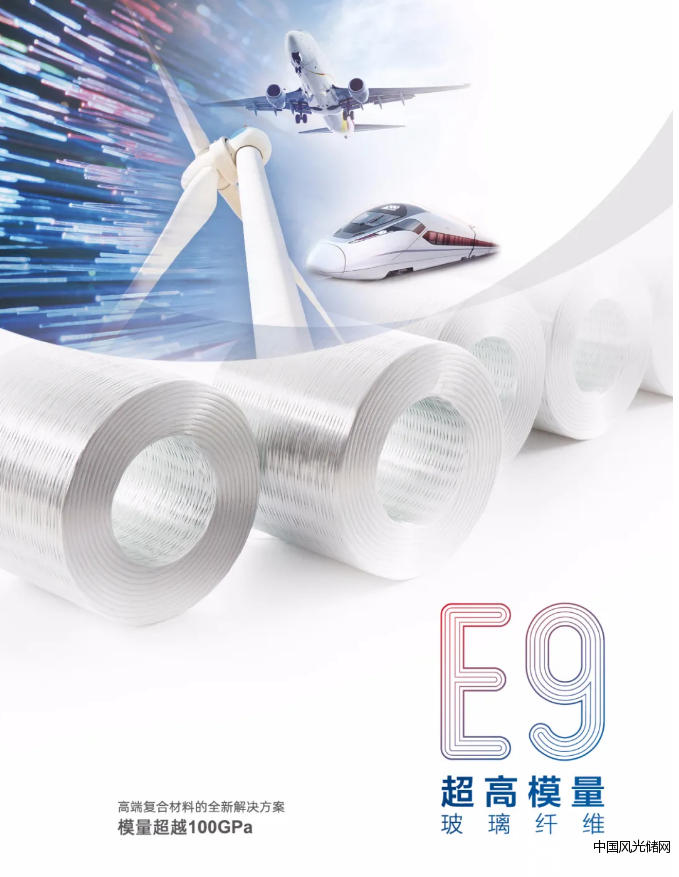

雖然在性能上玻纖復(fù)合材料沒有碳纖維復(fù)合材料更優(yōu)異,模量差別大概在3倍左右,但是其成本卻是數(shù)量級的不同,所以玻纖的性價比使其成為了風(fēng)電機組想要技術(shù)提升,高速發(fā)展的必備原料。

而且目前中國巨石和泰山玻纖開發(fā)的E9與HMG超高模量玻纖,在強度和剛度等部分物理性能指標已經(jīng)逼近碳纖維。

未來隨著技術(shù)發(fā)展,高性能玻纖提質(zhì)降本,葉片的生產(chǎn)成本進一步降低,將助力風(fēng)電行業(yè)更多參與到平價時代。

在風(fēng)電葉片大型化趨勢下,碳纖維物理性能優(yōu)勢凸顯,但是短期來看,碳纖維仍難以替代玻纖。

3、夾芯材料

夾芯材料以PVC泡沫最為常見,此外PMI泡沫、SAN泡沫、Balsa(輕木)以及天然纖維(竹纖維)也可被用作夾芯材料。

4、表面涂料

涂層主要是為了保證葉片長期穩(wěn)定運轉(zhuǎn)而使用的防護材料。

主要有聚氨酯、氟聚合物以及聚丙酸酯三類,其中聚氨酯因具有較強的附著力,耐油耐磨性,而被廣泛使用。

萬華化學(xué)已成為風(fēng)電涂料固化劑產(chǎn)品全球品類最全、競爭力最強的供應(yīng)商。同時,萬華化學(xué)在2020年報中也公布公司正在開發(fā)推廣風(fēng)力發(fā)電大梁樹脂。

風(fēng)電需求的快速增長,將帶動產(chǎn)業(yè)鏈上游原材料迅速發(fā)展,利好已擁有相關(guān)產(chǎn)能或正在布局的企業(yè)。

風(fēng)電葉片市場競爭格局

全球市場來看,風(fēng)機葉片市場玩家多元,較為分散。外資企業(yè)主要有GE、LM(已于2017年被GE收購)、TPI、Enercon等。

國內(nèi)市場具備1000套以上產(chǎn)能的大型企業(yè)有十家左右。主要廠商包括中材科技、時代新材、中復(fù)連眾等國有控股大廠以及上海艾郎、天順葉片等民營專業(yè)化葉片企業(yè),此外,部分主機廠如明陽也自主生產(chǎn)葉片。

當(dāng)前中國不僅僅是全球最大的整機制造基地,還是世界最大的葉片制造中心。國內(nèi)市場已經(jīng)形成外資企業(yè)、民營企業(yè)、研究院所、上市公司等多元化的主體投資形式。

風(fēng)電葉片供應(yīng)鏈模:第三方廠商為主流

葉片制造企業(yè)分為兩種:獨立第三方、整機廠的葉片部門。

在風(fēng)電行業(yè)興起之前,市場上主流的情況是將葉片生產(chǎn)作為整機廠的一個部門。

隨著風(fēng)電產(chǎn)業(yè)鏈不斷成熟,在不同地區(qū)都有足夠好的獨立第三方葉片供應(yīng)商出現(xiàn),整機廠商外采葉片的意愿提高,當(dāng)前獨立第三方葉片廠商為主流。

截至2020年,全球范圍內(nèi),獨立葉片廠的葉片產(chǎn)能超過95GW。

在經(jīng)歷了接近10年的發(fā)展后,目前中國僅有10家第三方葉片企業(yè)存在,而前3家企業(yè)控制了市場三分之二的本地市場。

以金風(fēng)科技為主要客戶,中材科技目前已經(jīng)成為葉片領(lǐng)域的領(lǐng)導(dǎo)者,憑借技術(shù)優(yōu)勢和與下游客戶的深度綁定,在國內(nèi)葉片市場份額不斷增長,位列行業(yè)第一。2020年中材科技風(fēng)電葉片出貨量達到12.34GW,毛利率保持平穩(wěn)增長,到2020年毛利率達到23.93%。株洲時代新材是中國第二大的葉片供應(yīng)商,2020年出貨3,000套葉片。

在過去的某個時點,幾乎所有的頭部整機供應(yīng)商采取向上游采購葉片的供應(yīng)鏈配套模式,所以從2006年開始整個市場上的一體化葉片制造占比開始下降,到2019年該占比已經(jīng)小于50%。

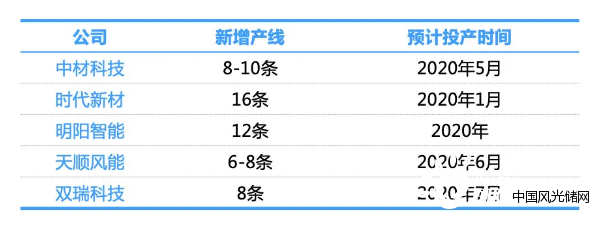

2020年中國風(fēng)電葉片主要供應(yīng)商新增產(chǎn)能:

全球前十大風(fēng)電整機廠中,除了金風(fēng)科技和運達股份,都有葉片制造產(chǎn)能。目前只有LM和TPI有過與5個前十大整機廠合作的經(jīng)歷。中材科技和時代新材和全球前十大中的部分企業(yè)建立了合作關(guān)系。

截至2020年底,全球共有15家整機廠仍然有葉片產(chǎn)能。在2016-2020年間,全球有4家整機廠停止了葉片生產(chǎn),主要原因是公司間的合并。

葉片的產(chǎn)能瓶頸很大程度上在于模具。由于葉片的技術(shù)迭代速度較快,葉片廠商在購置模具時非常謹慎,在對應(yīng)葉型確定有比較長的生命周期和比較大的需求時,才會選擇擴張產(chǎn)能。

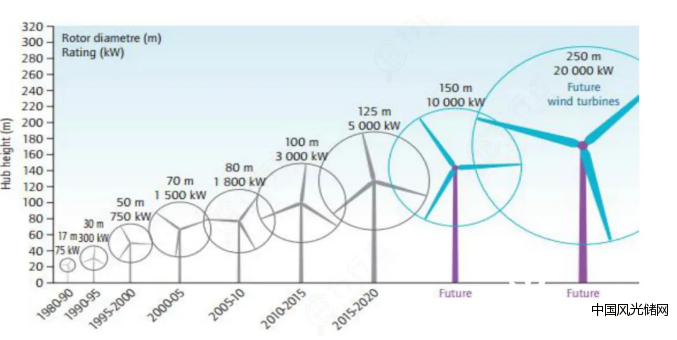

風(fēng)電葉片大型化成主要趨勢

大風(fēng)機背景下,葉片大型化是提升發(fā)電效率的重要路徑,葉片直徑屢創(chuàng)新高。葉片直徑的增長意味著更大的掃風(fēng)面積,可有效增強捕風(fēng)能力,從而帶動發(fā)電效率的提升。

從葉片直徑來看,2013-2015年,105、110和111米的葉片替代了原來的93米葉片,成為行業(yè)主流。2016年和2017年,115米和121米葉片是絕對主力葉型。到2018年,121米葉片占領(lǐng)了大部分市場,131米葉片也開始批量生產(chǎn)。目前新增裝機的平均直徑已超過120米。

為達到2025年非化石能源占一次能源的消費比重為20%,2030年風(fēng)電總裝機至少800GW的目標,未來10年我國風(fēng)電總裝機年均增速需保持11%的水平。

風(fēng)電作為清潔環(huán)保能源的性價比將得到更直觀的體現(xiàn),需求提高將更為顯著而持續(xù)。

隨著陸上平價時代到來,政策倒逼產(chǎn)業(yè)降本,激發(fā)風(fēng)電行業(yè)活力,同時帶動上游原材料長期發(fā)展。

!盛虹動能2025 SNEC PV+展會嗨翻全")

股份園區(qū)光伏發(fā)電項目圓滿竣工")

光儲網(wǎng)客服")