一、風電機組技術路線簡介

按照傳動鏈結構來看,風電機組類型可分為高速傳動、中速傳動(也稱半直驅)和直驅三大類,其中高速傳動方案主要包括 雙饋異步和鼠籠異步兩種。

1、雙饋機組

雙饋機組的葉輪通過增速齒輪箱與雙饋異步發電機轉子相連,轉子的勵磁繞組通過變流器連接電網,定子繞組直接聯網。轉 子繞組電源的頻率、電壓、幅值和相位按運行要求由變流器自動調節,機組可以在不同的轉速下實現恒頻發電,具有調速范 圍較寬、有功和無功功率可獨立調節、轉子勵磁變換器的容量較?。s 30%發電機額定容量)等優點;轉速高、轉矩小, 尺寸較小、重量?。积X輪箱增速比大,發電機帶滑環、電刷,一定程度影響可靠性。目前,雙饋機組是最主流的風電機組。

2、永磁直驅機組

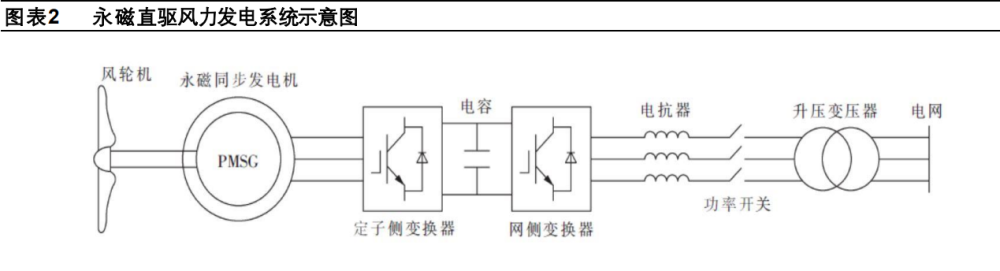

永磁直驅機組的葉輪與發電機直接相連,省去了增速齒輪箱,轉子為永磁體勵磁,無需外部提供勵磁電源,同時也減少了勵 磁損耗。永磁直驅機組的發電機通過全功率變流器并網,具有效率高、噪音低、低電壓穿越能力強等優點;永磁同步發電機 極對數多,體積及重量較大。

直驅機組除了永磁直驅以外,還包括電勵磁直驅方案;由于發電機轉子側需配置勵磁繞組,電勵磁直驅機組的發電機結構相 對復雜,應用相對較少,僅德國 Enercon 等少數風機企業采用。

3、半直驅機組

半直驅機組的葉輪通過中速齒輪箱與永磁同步發電機轉子連接,發電機的定子繞組通過全功率變流器連網。與直驅相比,半 直驅增加了中速齒輪箱,發電機轉子轉速比永磁直驅高,可以減少永磁同步發電機轉子磁極數,有利于減小發電機的體積和 質量,同時保留了永磁直驅風電機組容量大、低電壓穿越能力較強等優點。與雙饋和直驅相比,半直驅是折中的方案,齒輪 箱制造難度較雙饋低,發電機制造難度較直驅低。

4、鼠籠異步機組

與雙饋異步相比,鼠籠異步的主要區別在于發電機轉子為封閉式籠型結構,不需要電刷和滑環等結構,發電機定子繞組經全 功率變流器聯網?;\型異步發電機沒有專門的勵磁結構,通過定子側變換器為其提供勵磁,實現變速恒頻控制?;\型異步風 力發電系統具有可靠性較高、調速范圍寬等優點。

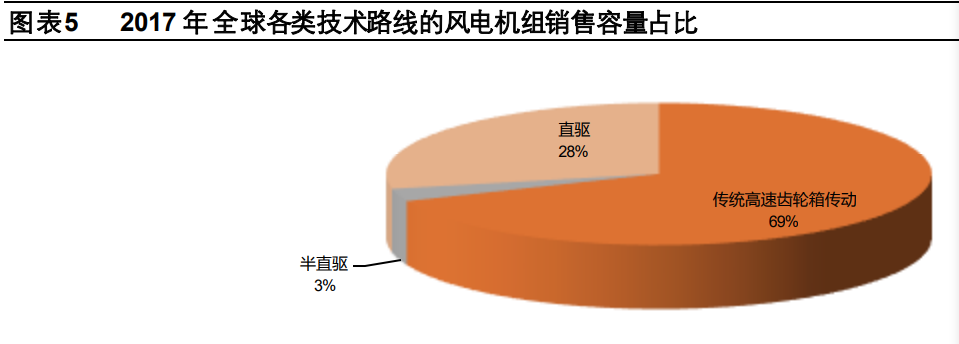

根據 FTI 的統計,2017 年,全球采用半直驅傳動的風機占比 2.9%,傳統的高速齒輪箱傳動占比 68.8%,直驅占比 28.4% (其中永磁直驅 21.6%,電勵磁直驅 6.8%)。從全球范圍來看,采用傳統高速齒輪箱傳動的主流風機企業包括維斯塔斯、西 門子-歌美颯、GE、遠景等,采用直驅的主流風機企業包括金風(永磁直驅)、Enercon(電勵磁直驅)以及西門子-歌美颯 的海上機組等,采用半直驅的主流風機企業包括明陽智能、維斯塔斯等。

二、技術路線變遷:邁向大兆瓦,巨頭如何選擇

2.1 風機大型化是明顯的產業趨勢

風機的大型化是風電產業長期以來的發展規律,全球主要風電市場風機單機容量呈現逐年提升的趨勢,從 2015 年到 2020 年,美國陸上風機單機容量提升 37%,德國提升 25%。國內風機單機容量長期以來低于歐美,但整體也呈現增長趨勢。海 上風電也呈現單機容量快速大型化的趨勢,部分頭部海上風機企業已經推出單機容量超過 10MW 的海上風電機組。

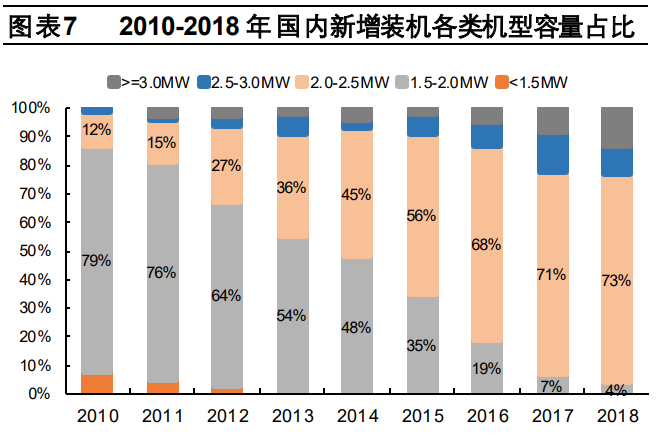

根據中國風能協會的統計,2018 年我國新增裝機的風電機組平均單機容量為 2.18MW,2.0-2.5MW 機型是主流機型; 2010-2018 年,國內單機容量整體處于 2-2.5MW 機組替代 1.5-2MW 機組的進程,單機功率逐漸提升。但是,過去十年,國 內風機大型化的速度并不快,參考國內風機龍頭金風科技 2020 年的風機出貨情況,2S 機組仍然是主力機型。

十四五期間,國內陸上風機單機容量增長曲線將快速陡峭。從 2021年招標情況看,單機容量 4MW 及以上機組逐步成為三 北及西南地區主力機型;國家電投 2021年度第十二批集中招標采購的風電機組約 2.4GW,其中單機容量 4MW 以上的容量 占比達 63%??梢灶A期,自2021 年起,國內陸上風機的單機容量增長速度將明顯加快。

6-7MW 機組已形成技術儲備,商業化、規?;瘧每善?。當前,三北和西南地區大型風電項目以 4-5MW 機組為主,根據 風機企業的技術儲備,未來升級至 6-7MW 機型的可見度較高。2020年北京國際風能展上,明陽智能率先發布其 6MW 陸上 機組 MySE6.25-173。2021年上半年,運達股份推出陸上大容量機組平臺-鯤鵬平臺,該平臺首款機型為 WD175-6000/6250, 已取得國內權威認證機構設計認證;該平臺機組采用模塊化設計方式,可以根據客戶需求快速組合出系列產品,通過柔性功 率控制可覆蓋 6MW-7MW 功率范圍,風輪直徑可擴展至 180 米及以上,近期公司新推出 WD185-6600/6250。預計后續其 他風機企業也將跟進推出 6MW 級別的陸上機組,國內 6-7MW 陸上大功率機組的商業化、規模化應用可期。

2.2 邁向大兆瓦,風機巨頭的選擇

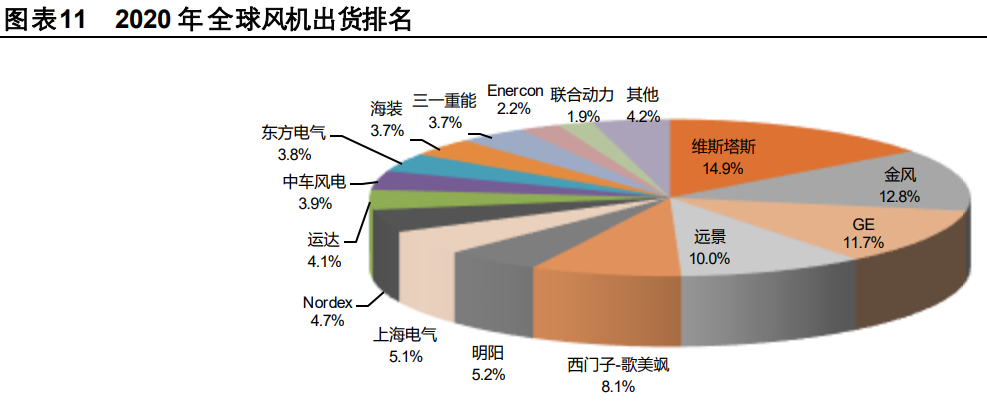

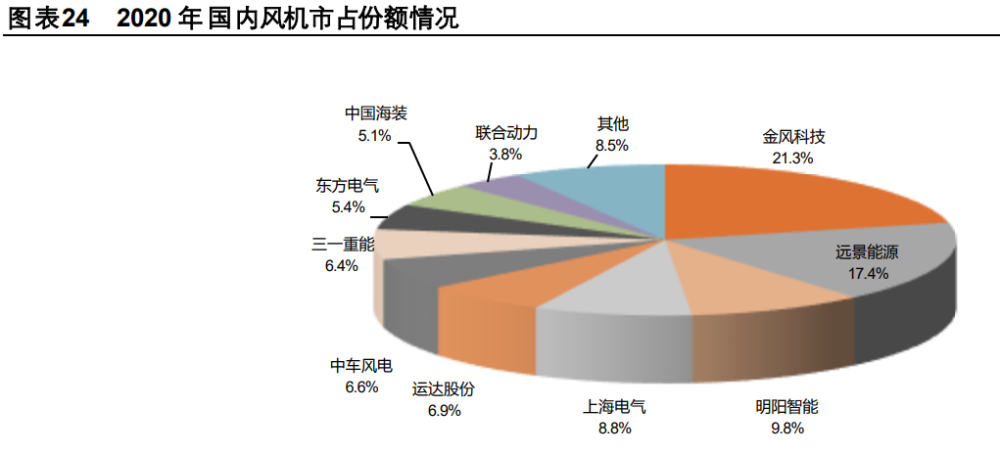

根據伍德麥肯茲的統計,2020年全球新增風電裝機容量 103GW。近年來,海外風機出貨排名前三的企業為維斯塔斯、GE、 西門子-歌美颯,國內則為金風科技、遠景能源和明陽智能。整體看,國內風機市場主要由國內風機企業供應,海外風機市 場主要由海外風機企業供應,2020 年是國內風電搶裝年,全球出貨排名前 15 的風機企業中,有 10家是中國企業。

維斯塔斯:6MW 平臺改用中速永磁方案

維斯塔斯陸上風機包含三個平臺,分別是 2MW 平臺、4MW 平臺和 EnVentus 平臺,其中 2MW 平臺于 2000年推出,4MW 平臺于 2010年推出,EnVentus 平臺于 2019年推出;目前,EnVentus 平臺的主要機型包括 V150-6.0 MW 和 V162-6.2 MW, 相當于維斯塔斯的 6MW 平臺。海上風電方面,維斯塔斯主要機型包括 V164-9.5 MW、V164-10.0 MW、V236-15.0 MW 等 機型等。

維斯塔斯不同平臺的產品所采用的技術路線差異較大,最初的 2MW 平臺采用雙饋技術,4MW 平臺則切換至鼠籠異步的方 案,2019年公司新推出的 EnVentus 平臺采用中速永磁路線;根據維斯塔斯的表述,EnVentus 平臺采用模塊化設計,代表 著維斯塔斯的下一代風力發電機組的發展方向。海上風電方面,維斯塔斯當前主打機型采用中速永磁技術。

西門子-歌美颯:陸上主打雙饋,海上采用永磁直驅

2017 年,西門子風電與歌美颯合并,組建西門子-歌美颯。當時,西門子的陸上風電主要采用直驅永磁技術,而歌美颯的陸 上風電業務主要采用雙饋技術,合并完成后,西門子-歌美颯結合市場環境等情況綜合考慮,基本停止永磁直驅的陸上風電 機組生產(目前直驅陸上機組僅面向日本市場),主打原歌美颯所采用的雙饋技術路線。

海上風電方面,西門子-歌美颯的海上風電機組延續了原西門子采用的永磁直驅技術。

GE:陸上主打雙饋,海上選用永磁直驅

GE 是傳統的陸上風電制造商,其陸上風電機組采用雙饋技術路線,隨著功率等級的提升,陸上機組延續采用雙饋方案。2015 年,GE 收購阿爾斯通能源業務,獲得阿爾斯通在海上風電領域的整機制造能力,成為重要的海上風機生產企業;近年,GE 持續推進海上風機的大型化,目前最大機型單機功率達到 14MW。與陸上采用雙饋技術有所不同,GE 的海上風機采用永磁 直驅的技術路線。

金風科技:有望重啟中速永磁技術應用

金風科技是永磁直驅的代表性企業,長期以來,其陸上和海上產品全面采用永磁直驅技術路線。永磁直驅的發電機極對數較 多,因而發電機體積和重量較大,隨著單機容量的提升,發電機的制造難度明顯提升,風機產品經濟性面臨考驗。

盡管主打直驅,金風在中速永磁技術方面具有較深厚的積累,在上市之前,公司已經具備兆瓦級中速永磁技術的自主研發能 力,“3.0MW 一級傳動永磁風力發電機組研制”是公司 2007年 IPO募投項目。估計公司具備大兆瓦中速永磁技術的研發資 源和能力,隨著陸上風機功率等級邁向 6MW 及以上,公司有望重啟中速永磁技術應用。

明陽智能:從雙饋全面轉型半直驅

明陽智能 2MW 及以下的風機產品采用雙饋技術。2008 年,公司從歐洲風機設計公司 aerodyn 引進相關技術,開啟半直驅 技術的技術引進、消化吸收和再開發的過程。2015 年,公司 MySE 3.0MW 風機下線,開啟 MySE 系列半直驅產品時代; MySE 系列產品是基于 SCD 技術開發,采用三葉片結構,屬于公司自主研發的戰略性產品。

隨著陸上風機大型化以及海上風電的快速發展,近年公司 3MW 及以上的風機產品快速放量,推動公司主流產品從雙饋向半 直驅轉變。2020 年,公司風機對外銷量 5658MW,其中 3MW 以下的風機銷量僅 406MW,半直驅產品按容量的銷售占比 達 93%。

小結:無論陸上還是海上,風機大型化均是較為確定的產業趨勢。在風機邁向大型化的過程中,頭部風機企業在技術路線方 面作出了不同的選擇。作為海外風機三巨頭的維斯塔斯、GE 和西門子-歌美颯,它們在 2MW、4MW 功率等級的陸上風機產 品均采用帶高速齒輪箱(雙饋或鼠籠異步)的技術方案,但全球最大的風機企業維斯塔斯在 6MW 級別的陸上機組改用了中 速永磁方案。國內方面,陸上機組仍然以雙饋為主流,但在邁向大兆瓦時,一些頭部企業的技術路線變化可能具有風向標意 義,國內出貨排名第三的明陽智能已從雙饋全面轉型半直驅,國內排名第一的金風科技有望在 6MW 級別的陸上風機產品中 重啟中速永磁方案。綜合來看,在陸上功率等級邁向 6MW 級別的過程中,中速永磁(半直驅)的勢頭邊際加強,雙饋和直 驅均呈現邊際的弱化,其中直驅的弱化更為明顯。

2.3 從海陸延展性角度看不同技術路線

根據上述分析,在陸上風機大型化的趨勢下,半直驅和雙饋暫時在輕量化方面擁有一定優勢,從而有望占據有利的競爭位置。 就海上風電而言,海外主要的風機生產企業包括西門子-歌美颯、維斯塔斯、GE,國內主要的風機生產企業包括明陽智能、電氣風電、金風科技、遠景能源

中國和歐洲是主要的傳統海上風電市場,截至 2020 年底,全球海上風電累計裝機約 35.3GW,其中歐洲 24.8GW,占比約 70%,中國約 10GW,占比約 28%;歐洲和中國以外的存量項目較少,但未來有望加快發展。歐洲作為主要的海外海上風 電市場,主要由西門子-歌美颯和維斯塔斯兩家海上風機企業主導,截至 2020年底,西門子-歌美颯占據歐洲海上風機 68% 的份額,維斯塔斯占據約 24%的份額;GE 近期獲得較多歐洲項目訂單,未來的份額有望明顯提升。

對于這 7 家主流的海上風機企業,其海上風機產品采用的技術路線以直驅和半直驅為主,沒有企業選擇雙饋路線。

對于占據主流的直驅和半直驅,值得注意的是,長期采用永磁直驅技術的電氣風電在 2020年推出了 Synergy 半直驅平臺和 WG5.55F-172 機型。2021 上半年,WG5.55F-172 首臺機組正式下線,該機型專門應對中國海上風資源平均風速低、南北 差異大的具體風況,電氣風電將其定義為“極具經濟性”的機組。

綜合來看,相對直驅和雙饋,半直驅可能是海陸延展性相對較好的技術路線。

三、風機格局步入新階段,成本的重要性凸顯

3.1 國內風機企業早期從歐洲引進技術

國內風機產業起步較歐美晚,多數主要風機企業早期引進歐洲先進的風電產品與技術,通過長期的消化吸收與自主研發,實 現自主產品技術體系的構建。

1、金風科技

金風科技兆瓦級直驅永磁風力發電機組技術來源于公司與德國 Vensys 聯合開發,2004年,公司與德國 Vensys 展開直驅永 磁兆瓦級機組的聯合設計,陸續與 Vensys 簽署了 1.2MW、1.5MW、2.5MW 風電機組聯合設計和開發及技術分享合同,金 風在中國市場擁有合同產品的知識產權,在中國市場及部分國際市場銷售合同產品。

2、明陽智能

2008 年 7月,公司與歐洲風機設計公司 aerodyn簽署《Licence Agreement for SCD Technology》,aerodyn將 2.5-3MW 陸 上 SCD(Super Compact Drive)風力發電系統和 5/6MW 海上 SCD風力發電系統的工業知識產權授予公司使用,公司具 有在中國大陸地區使用 SCD技術生產和銷售 SCD風機的排他性權利。從此,公司與 aerodyn開啟合作開發 SCD風電機組, aerodyn 負責設計、生產指導和認證準備,公司參與設計工作,提供中國地區必要的風資源參數,制造樣機,生產,銷售和 保有產品。

2016 年 1月,公司與 aerodyn簽署了《Principle Agreement to terminate the License Agreement for SCD Technology of 28 July 2008 and to arrange a Joint Development Agreement for SCD Technology》協議,公司向 aerodyn完成最終付款后 (2017 年 1 月全部支付完畢),aerodyn 授予公司在中國境內擁有和使用所有現存的 SCD 型號風機部件生產、組裝、銷售 的設計和專有技術的排他性權利,同時公司有權進一步使用和開發現有的 SCD 技術,同時開發各種自身專有技術。

3、電氣風電

2005 年 12月,上海電氣與歐洲風機設計公司 aerodyn簽署 2MW 風機的設計與研發合作協議,2006年 11月,雙方簽署關 于以上機組葉片技術合作開發的補充協議,雙方共同享有任何與合作開發成果有關的知識產權,aerodyn享有控制系統軟件 的版權與知識產權。2007年 7月,雙方簽署“合作和技術轉讓協議”和“軟件銷售許可協議”,aerodyn向上海電氣轉讓其 風機開發技術、計算機程序與開發流程執行手冊,aerodyn 承諾全部轉讓其風機開發的技術,使上海電氣能獨立進行構想、 設計、創建適合中國市場條件的新風機,aerodyn 享有轉讓技術的版權/知識產權。

2012 年,西門子公司分別與西門子風電(上海電氣與西門子公司的合資公司)、風能有限簽署“技術許可協議(TLA)”,就 相關產品進行許可;西門子風電負責引進產品的制造,風能有限負責引進產品的銷售、安裝、運維。考慮到國內市場的特點, 上海電氣和西門子公司友好協商,從“合資+產品許可”的合作模式轉變為“產品許可”的合作模式;2015年,西門子公司 與上海電氣簽署“技術許可和協助協議(TLAA)”,就相關產品進行許可,涵蓋海上 4.X系列、6.X系列、7.X系列等機型。

4、三一重能

2016 年 11月,三一重能與歐洲風機設計公司 aerodyn簽署 aeroMaster2.0-120 風電機組的設計與研發合作協議;2017年 6 月,三一重能與 aerodyn簽署 aeroMaster 3.0-145(含葉片)風電機組的設計與研發合作協議。通過上述合作研發,三一 重能獲得 aeroMaster 2.0-120(不包括葉片)的制造、安裝、調試、操作和維護的技術方案非專有使用權,以及 aeroMaster 3.0-145 主要傳動組件和 ae3.0-71.0 葉片的技術方案非專有使用權。同時,根據協議約定,三一具有對上述技術方案進行二 次開發的權利。2020 年 9 月,三一重能與 aerodyn 就 8.4MW 風電機組概念研究工程開展合作研發。

3.2 國內風機競爭格局步入新階段

我們將國內風機行業分成以下幾個階段來看發展格局。

1、2012 年以前:國產替代、快速擴張、質量問題

這一階段是我國風電發展的早期,國內風機新增裝機在 2010年及以前整體呈現爆發式增長,且在政策推動之下,國內風機 企業市占份額逐步提升。2007 年,外資品牌在國內風機市場的份額超過 40%,到 2012 年已經下降至7.5%。

整體來看,這一階段國內風機產業發展相對粗放,行業快速發展的同時也伴隨著較為突出的風機質量問題,對行業競爭格局 產生重大影響,其中典型即為當時的風機龍頭華銳風電因風機質量等問題由盛轉衰。

2014 年,華能新能源旗下 13 家公司起訴華銳風電,以 2006-2012 年期間向華銳采購的風機存在質量問題并給華能新能源 造成經濟損失為由請求法院:(1)確認華銳風電違約,華能新能源無需再向華銳支付質保金等合同其余款項共計人民幣 11.6 億元;(2)判令華銳向華能支付違約賠償金人民幣 0.9928 億元;(3)判令華銳承擔本案所有訴訟費用。

2、2013-2019 年:需求平穩、品牌構建、集中度提升

根據中國風能協會統計,2013-2019 年,國內風電新增裝機在 16GW-31GW 之間波動,行業發展相對平穩。不同于早期的 粗放式發展,風機企業更加注重修煉內功、提升產品的可靠性。這一階段的風機競爭格局穩定,頭部企業依托規模、人才、 研發、戰略等方面的優勢逐步擴大市占份額,并構建起一定的品牌優勢。

這一階段,行業集中度明顯提升,金風、遠景、明陽、運達等企業均實現市占份額的明顯提升; 2018-2019 年,金風、遠 景、明陽三家公司合計的份額超過 60%。同時,經過多年發展,國內風機系統集成技術已經較為成熟,頭部風機企業新品 推出節奏明顯加快。

3、2020 年:搶裝導致集中度的降低

2020 年是陸上風電的搶裝年,國內新增裝機創歷史新高。由于需求過于旺盛以及頭部企業交付能力有限,第二梯隊風機企 業獲得大量訂單并在 2020 年交付,從而導致集中度的下降;2020 年,金風、遠景、明陽的市占份額均同比有所下降。

4、2021 年以來:成本對競爭格局影響的權重明顯提升

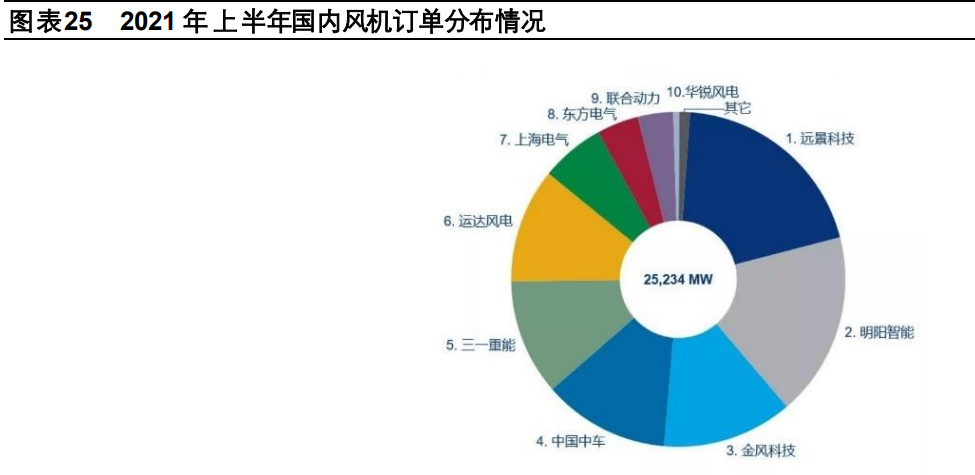

2021 年以來,從風機訂單角度看,行業競爭格局并未回歸到類似 2018-2019 年的情形。根據 WoodMackenzie的統計,上 半年國內風機企業獲取的訂單達 25.2GW,創歷史新高,其中,中車風電與三一重能分別獲簽 3.1GW 和 2.8GW 風機訂單, 訂單占比分別為 12%和 11%,位列上半年國內新增訂單排名的第四和第五位。很明顯,中車風電和三一重能仍舊獲取大量 訂單,其強勁發展勢頭并未因搶裝結束而削弱,對傳統的風機巨頭帶來較明顯的沖擊和競爭壓力。

中車和三一訂單份額超過 10%的成績一定程度得益于低價攻勢,從上半年部分大型項目中標情況看,低價優勢可能是中車 和三一中標的重要原因之一。我們估計 2021年以來風機行業激烈的價格競爭將持續,從而對風機企業的成本管控能力提出 了相對以往更高的要求;同時,隨著風機系統集成技術的成熟,以及當前的競爭主要集中在頭部企業之間,風機品牌效應或 將弱化。

5、小結

2021 年以來,國內風機行業競爭格局邁入新的階段,這一階段的競爭主要集中在頭部企業之間,這些頭部企業均具有較強 的風機系統集成能力和新品迭代能力,價格競爭是這一階段相對以往其他階段更為顯著的特征。我們認為,激烈的價格競爭 是三一、中車等新興企業具有較強的成本競爭力的結果,傳統的風機巨頭所面臨的主要競爭對手發生重大變化,2021 年以 來的競爭態勢大概率將在未來較長時間內延續。從核心競爭要素來看,風機品牌的影響相對弱化,企業之間的成本差異(最 終反映到價格競爭力)可能將發揮關鍵作用。

四、成本核心要素:技術路線和零部件自主能力

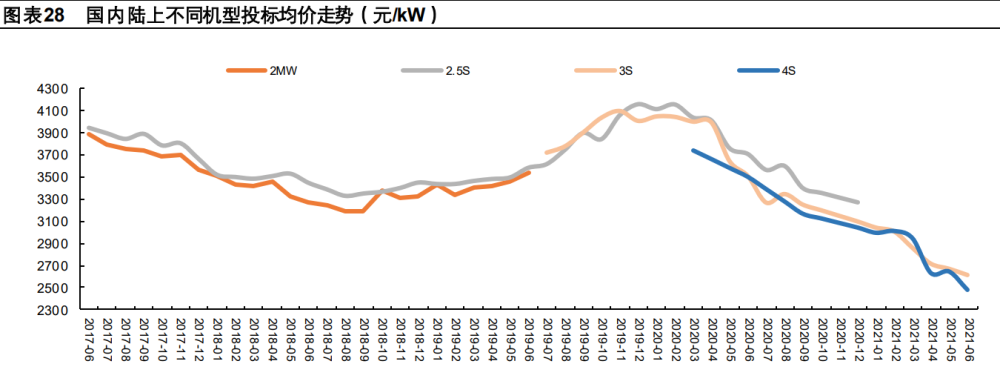

當前,各風機企業推出的大功率機組在單機容量、葉輪直徑等方面具有較高的相似性,風機價格成為風機企業競爭的關鍵要 素之一。隨著招標機型的大型化,2021 年以來,風機招標價格呈現較明顯的下降。根據近期中標情況,三北、西南地區大 型陸上風電項目的風機中標價格已低至 2300-2500元/kW,較 2020年初的價格高點呈現大幅下降。另外,海上風電處于快 速去補貼階段,可以預期,未來海上風機也將快速大型化以及價格下降,風機價格也將是主流風機企業競爭的核心要素。

考慮價格因素成為主流風機企業競爭的關鍵要素之一,成本控制能力則是主流風機企業的核心競爭力之一。我們認為,風機 生產成本的差異化主要來自兩方面:一是不同技術路線體現出來的成本差異;二是風機企業在核心零部件自產能力方面的差 異性。

4.1 不同技術路線對應的輕量化效果不同

近年,國內主流風機企業紛紛推出單機容量更大的機型,機型的大型化帶來重量、尺寸的提升,增大吊裝、運輸的難度,風 機輕量化成為大型風機設計的重要考量。參考主流風機企業單機容量從 2MW 到 5-6MW 的演變歷程,不同技術路線在輕量 化方面展現出不同的屬性。

1、雙饋機組

雙饋技術在大型化的過程中展現非常突出的輕量化效果。參考運達披露的風機產品技術參數,從 2.5MW 到 5MW 產品,單 機功率的增長、葉片和輪轂的增重并未導致機艙重量的明顯增長;相對WD140-2500,WD164-5000的機艙重量僅增加15%。

大兆瓦雙饋機組的輕量化可能與傳動系統的結構優化以及控制策略優化等因素有關。參考同樣采用雙饋技術的三一重能披露 信息,傳動鏈型式由雙軸承方案變更為單軸承方案,結合結構件減重優化設計,機艙重量可實現顯著降低。

2、半直驅機組和直驅機組

以明陽的陸上半直驅機組為例,在邁向大兆瓦的過程中,半直驅機組齒輪箱和發電機等部件重量有所提升,但整體仍然保持 較好的輕量化水平。隨著功率等級的提升,直驅機組發電機重量較明顯的提升,導致機艙及發電機整體重量明顯提升。

3、三種技術類型典型機型的比較

當前,4MW 機組的應用較為廣泛,選取技術參數較為接近的 WD164-4000、MySE4.0-166、GW165-4.0MW 進行比較,整 體看,半直驅和雙饋機組在輕量化方面具有一定優勢。

4.2 零部件自產一定程度提升風機毛利率

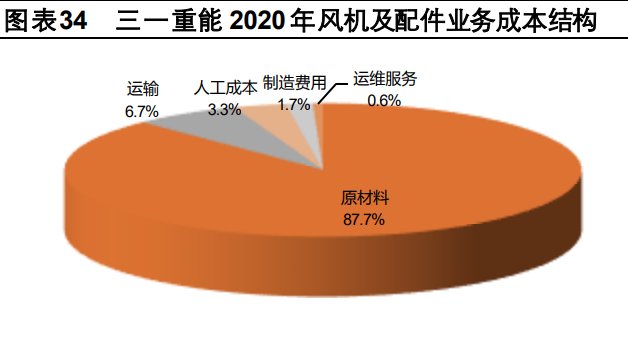

風機的主要成本構成是原材料,另外包括運輸成本、人工等;原材料的主要構成是各大零部件,其中葉片、齒輪箱、發電機 的成本占比較高。對于傳統的風機巨頭,主要的零部件依靠外采,部分企業能夠自主生產葉片等少數重要的零部件。

葉片是風機的核心零部件,2021上半年中材科技風電葉片單瓦收入 0.67元,約占運達股份上半年風機單瓦成本的 27%;參 照 2021 上半年中材科技風電葉片單瓦收入以及運達股份風電機組單瓦成本情況,風機葉片全部自產有望給風機企業帶來 5 個百分點左右的毛利率提升。根據三一重能披露信息,2019 年以來三一重能絕大部分葉片自主生產,按葉片市場價格以及 三一重能 2019、2020 年自產葉片成本測算,自產葉片于 2019、2020 年對三一重能風機銷售的毛利貢獻分別為 5.13%和 7.59%。

以三一重能為例,公司不僅自主生產葉片,也能自主生產發電機,同時還參股了主要的齒輪箱供應商,相較于核心零部件全 部依賴外購的競爭對手,產品自主可控性更強、綜合成本更低。對比 4家主流風機企業陸上主要風機產品的財務數據,三一 重能的生產成本明顯更低,毛利率水平相對更高,大概率與更為突出的零部件自產能力有關。