分板塊看,保險、農林牧漁、釀酒、黃金等行業漲幅較大,但周期股被瘋狂拋棄,煤炭、電力、化工、航空、鋼鐵等行業板塊跌幅較大。

煤電股大跌,受一則政策影響:內蒙能源局擬增煤礦產能9835萬噸。

從流傳的文件分析,內蒙至少有72處煤礦。組織生產之前,各部門個層級的審批會在10月底完成。根據對已有的煤礦潛力預測,預計至少可釋放4500萬噸的規模。

據說30號連夜開了大會,糾正了停產連坐政策,并且規范停產,增加進口煤炭。

這波開采的直接和急迫,是基于需求端和市場維穩兩個方向。

需求端是因為冬天來了,煤電需求增高。今日寒露,全國大部分地區氣溫陡降,烏魯木齊已經下雪了。寒潮來得急又快,而北方要等到11月5日供應暖氣,在此之前如果電力不夠,很難保障居民生活。

市場經濟方面,是因為天然氣定價權不再我們手里。煤炭上漲,一有市場價格難以控制的不穩定,二會帶來各行各業的成本上升,權衡利弊漲價對大部分人來說都不是好事。

總之,正如我上周所說,周期股之后的每一次大漲,都是逃頂的機會。尤其是現在,周期股的行情接近尾聲,沒多少溢價,趁早抽身,轉行新領域。

新領域有哪些呢?

一是清潔能源。包括水核風光,其中光伏行業,將成為火電最大的替代品。點擊查看:光伏篇,再說頂級機會!

二是配套措施。正如光伏篇中所說,棄光棄電加上資源不均,我國要實現西電東輸,前提就需要特高壓和儲能技術的完善。

儲能行業發展

儲能的發展,應當與可再生能源成正比。

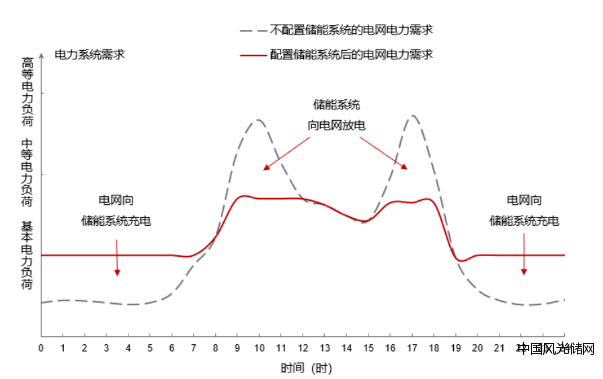

可再生能源,多是風能和光能。這兩種能源的優點,是取之不盡用之不竭;缺點是缺少穩定性,太飄忽不定。

你發電雖然飄忽,但我用電需求卻是穩定的,所以儲能只需滿足一個條件:削峰填谷,讓風光電持續平穩。

國慶前兩天,能源局正式發布《新型儲能項目管理規范(暫行)》規范??偨Y一下,有兩點需要注意:①根據儲能服務的邊界進行管理;②對新建動力電池梯次利用儲能項目提出明確要求,已建和新建的動力電池梯次利用儲能項目須建立在線監控平臺。

什么意思呢?就是儲能分地域管理,更加靈活;儲能項目及時監控,更加高效安全。

總而言之,綠色電網已經為風光電的下一步——儲能,打造了良好的發展空間。

接下來,就看儲能自己的發展了。

儲能的分類

一、抽水蓄能

抽水蓄能是現在主流的發電方式,占據歐洲90%以上的儲能市場;截至2020年底我國運行抽水蓄能電站32座31490MW在建抽蓄裝機45450MW。

抽水蓄能的原理,是利用發電高峰時期的電,將水抽到高出,等到了發電低谷時,再利用水的勢能發電,用來調峰、調頻、調相、穩定電壓、事故備用等。

這樣的模式,有太多缺點:

1、限制于地理位置,無法大規模應用

2、建設成本高、周期長

3、能量損耗太高,很難盈利

為什么我國到現在還沒有很完善的抽水蓄能機制?就是因為利用抽水蓄能發電很難掙錢,甚至發電成本高于電價,發電廠當然不愿意做虧本生意。

當然,抽水蓄能在其他技術還未成熟之時,一定是個好的替代品,國家意志在上行,并且做出了相對的干預電價、擴建開工的手段,預計到2035年,抽水蓄能裝機投產總規模3億千瓦,提前完成此前預期的2060年目標。

機會:抽水蓄能裝機近15年內投資規模將達到1.8億,提前完成目標,意味著十四五期間,抽水蓄能有爆發式增長。

做蓄電站的有中國電建、國投電力和桂冠電力,后兩者同時兼做發電機。

前幾天我分析光伏的時候沒有提到抽水蓄能,因為更看好的,是電化學儲能。

二、電化學儲能

2020年,歐洲累計電化學儲能裝機達 5.3GWh,同比增長45%,2020 年新增裝機約3GWh。

我國預計2021年新增電化學儲能將達3.3GW,較之2020年實現翻倍增長,在“十四五” 后期,為配合全國及各地風光裝機規模目標,2024年和2025年電化學儲能累計 規模有望達到30GW+和 55GW+。

電化學儲能,主要包括鉛酸電池、鋰離子電池、鈉硫電池和液流電池等。

鉛酸電池大家應該比較熟悉,最早應用于儲能,早期的電瓶車上都用這個。技術較為成熟、價格低廉且結構簡單,缺點是能量密度低、壽命短,并且不環保,未來將逐步退出。

電化學儲能的主角,是鋰電池。

鋰電池能量密度高、體積小、循環次數大。優點迷人,缺點致命,同時成本太高,上游是磷酸鐵鋰,跟新能源汽車重合,需求高供給少。

高昂價格不妨礙鋰電池儲能成為市場熱點中心。以德國為例,2020年大型儲能系統(>100kW)的累計裝機容量中,鋰電池占據 81%,鋰電池/鈉硫電池占比 3%,鉛酸電池占比 僅1%。

機會:一是上游的鋰電池材料,和新能源汽車的上游重合,重點關注磷酸鐵鋰儲能電池;二是擁有發電側儲能項目裝機的企業。值得注意的是,未來電化學儲能的發展,一定伴隨著上游鋰材料價格的下降,行情尾聲,不可重倉。

儲能系統

儲能系統,包括電池、儲能變流器(PCS)、電池管理系統、能量管理系統等。

電池方面,主要看寧德時代、國軒高科、比亞迪這些老大哥的眼色,電池成本同時包含了上游原料的成本,約占儲能系統的55%。

其次就要看逆變器的了。儲能系統與電網之間需通過儲能逆變器連接,家庭戶用儲能方面稱為儲能逆變器,大規模的工商業儲能領域一般稱為儲能變流器,這個環節占比成本的20%。

儲能變流器既可以把儲能電池中的直流電逆變為交流電,輸送至電網;也可以把電網中交流電整流為直流電,給儲能系統充電。

這個行業國產替代實現80%以上,中國top6占據全球60%的市場。預計到2025年,僅國內市場的風光配儲需求就會新產生近200億的儲能逆變器市場空間。

由于輕資產運營,行業集中度越來越高,關注龍頭機會更大。

儲能變流器和光伏逆變器的作用相似,產線切換也只需1-2星期,所以光伏逆變器廠家:錦浪科技、陽光電源、固德威、上能電氣等,在儲能變流器行業也有較大潛力。