風力作為清潔能源的代表之一,自20世紀80年代以來,經歷了全球范圍內的高速增長。根據國家能源局數據表明,截至2020年底,我國電源新增裝機容量為19087萬千瓦,其中風電并網裝機容量達7167萬千瓦,占比高達37.5%,風電累計裝機突破2.8億千瓦。這是繼2010年以來,我國風電年新增裝機連續11年世界第一。我國儼然已成為全球范圍內最大的風能市場。

上游——風電原材料供應商

我國風電產業鏈發展史

我國的風電產業鏈發展史,可分為以下幾個階段:

早期示范階段(1972-1993年):

主要利用國外贈款及貸款,建設小型示范風電場,政府主要提供資金扶持,投資風電場項目及支持風電機組的研制。

■ 1972年,浙江運達成功研制18kW風電機組,實現我國在中型風電機組研制史上零的突破;

■ 1986年5月,我國第一座風電場──馬蘭風電場在山東榮成并網發電,安裝的是丹麥維斯塔斯公司的V15-55/11型風電機組;

■ 1989年10月,我國利用丹麥政府捐贈的320萬美元購買丹麥Bonus公司13臺150KW機組,總裝機2025千瓦風電項目落戶新疆達坂城,這是中國第一個大型風電場。

產業化探索階段(1994-2003年):

首次建立了強制性收購、還本付息電價和成本分攤制度,由于投資者利益得到保障,貸款建設風電場逐漸增多。1996年,政府組織實施“乘風計劃”,以一定的風力發電機訂單為籌碼,采取合資合作方式引進技術,進行風電技術的引進和消化吸收,培育風電行業自有產業鏈。

■ 1999年,西安維德風電設備有限公司與德國公司組建合資公司,組裝了600kw大型風電機組。

產業化發展階段(2003-2007年):

這一階段主要通過實施風電特許權招標來確定風電場投資商、開發商和上網電價,通過施行《可再生能源法》及其細則,建立了穩定的費用分攤制度,迅速提高了風電開發規模和本土設備制造能力。截至2007年底,全國已建成158個風電場,累計安裝了風電機組6469臺。2007年年內新增容量330萬kw,其中,內資企業生產的風電機組占比達到了56%,首次超過了外資企業。

大規模發展階段(2008年至今):

在風電特許權招標的基礎上,頒布了陸地風電上網標桿電價政策。2016年《中華人民共和國可再生能源法》的修訂實施,制定實施可再生能源發電全額保障性收購制度,風電行業迎來了黃金發展期。國內風機廠家也逐漸掌握兆瓦級機組的設計和批量生產能力,逐步實現了風電產業鏈全自有。2015年,當年全國風電新增裝機容量達到3075萬千瓦,金風科技更是實現了當年新增裝機容量全球第一的成績。

這個階段,國內風電機組更新換代不斷加快,風機葉輪直徑大致按照每年10米的長度快速增加。伴隨著風電技術的提升,風電可開發風速不斷下探,適用區域也不斷擴張。截止2019年底,中國累計風電并網容量已達到210GW(全球累計裝機量達到621.3GW),風電已成為國內繼火電、水電之后的第三大電力來源。

風電產業鏈基本框架

風電產業鏈主要圍繞風電場的開發、建設、運營構建為三大環節。自上而下可以分為:一、風電整機的原材料供應商與零部件生產商;二、風電整機制造商與風場施工建設提供商;三、風電場開發/運營商、運維服務與設備提供商。

產業鏈結構與環節詳解

上游——風電原材料供應商

風電上游原材料的供應主要指的是風電整機主零部件之一——葉片的原材料。

風電葉片的原材料主要為巴沙木、樹脂、增強纖維、夾芯材料、結構膠與風電涂料。巴沙木輕量化的特點使其成為風電葉片材料的不二選擇,近期供應緊張。整體來看,風電材料市場競爭格局相對穩定,集中度較高,長期協議客戶占比較高,擁有品牌溢價。

上游——風電零部件生產商

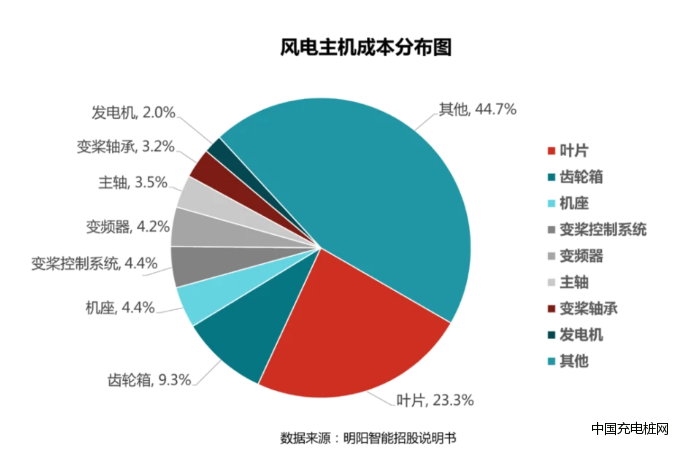

風電機組的零部件主要包括葉片、齒輪箱、發電機、塔筒等;其中,葉片、齒輪箱是風電機組成本構成中所占比例最大,價值量最高的零部件,葉片占整個機組成本約23%。

企業葉片業務向好,2020年第一季度中材科技葉片營收達到15.86億。隨著整機機型的迭代,葉片大型化趨勢明顯,風輪直徑逐年增加,對生產技術要求也隨之提高,從而推動了市場進一步集中,頭部企業市場占有率不斷攀升。中材科技連續九年市場占有率第一,技術實力強,產能突出。

塔筒的產能分布集中在沿海以及三北地區,沿海基地對接海上風塔業務和產品出口,三北地區主要對接平原大型風電基地。由于高度增加會顯著提升風速,提高風機的發電效率,塔筒發展趨勢也日益增高。國內塔筒上市企業主要有天順風能、泰勝風能、天能重工和大金重工,其中天順風能是國內塔筒行業的領軍企業。

相較于風機僅供應國內不同,零部件可以全球供應平滑國內市場波動,同時大型化和海風有利于提升零部件盈利能力,零部件有望穿越周期實現高成長。

中游——風電整機制造商

我國《風電發展“十三五”規劃》明確提出在風電行業建立優勝劣汰的市場競爭機制,強化從設計、生產到運營全過程的質量監督管理,鼓勵風電裝備制造企業兼并重組,提高市場集中度。由此,我國風電整機制造行業競爭格局進入全新階段,單純幾種機型打天下,規模化生產低價競爭將會難以生存,未來將是綜合實力與技術創新能力的競爭。

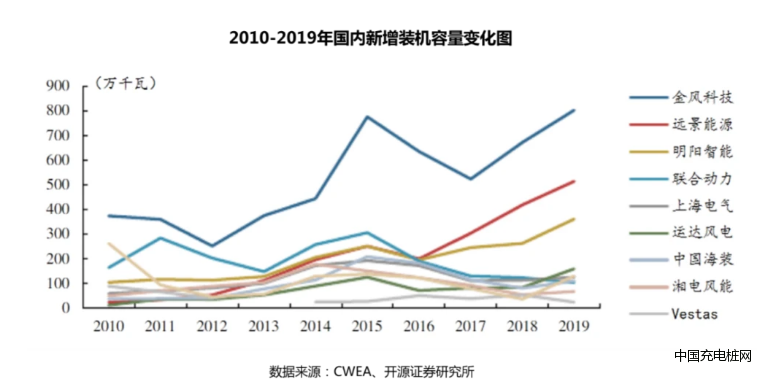

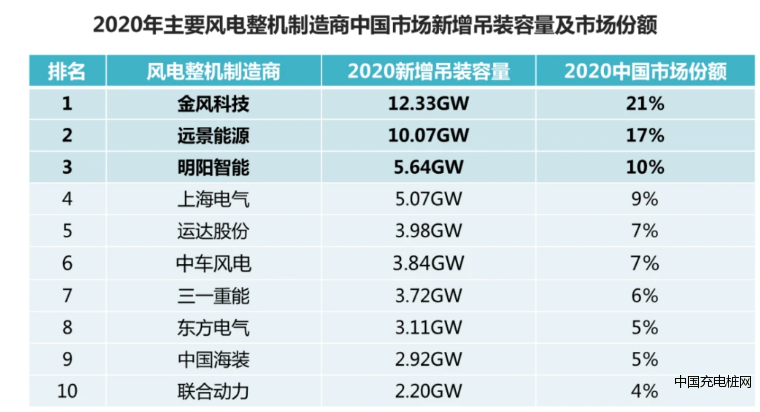

2016-2020年,國內風電整機廠商集中度逐步提升,行業頭部企業的市場占有率逐年攀升,反映在行業體系與標準日趨嚴格,技術迭代逐步加快,解決方案創新加強,風電整機產業格局集中度提高成為必然趨勢。2020年底,金風科技、遠景能源與明陽智能三家頭部公司共同占去了48%的國內市場份額,排名前十企業市場占有率達到80%-90%,行業格局日益穩固。

下游——風電場開發運營商

風電場開發運營主要競爭點在于風資源獲取能力、開發能力、融資能力,而非行業技術與運營經驗。我國風電開發商多為專業的大型發電集團,或者其他資金實力雄厚的傳統行業集團。我國風電運營商主要分為三類:

■ 一是大型中央電力集團,設立專項部門從事風電項目開發,主要有國電、大唐、華能、華電和中電投,占據了風電市場一半的份額;

■ 二是其他國有能源企業,如中國海洋石油、中廣核、華潤電力、三峽集團與中節能風電等;

■ 三是其他風電運營企業,包括民營企業與外資企業,所占規模較小。

其中,能源投資主要企業有“五大六小”十一家,基本構成了風電產業投資版圖。

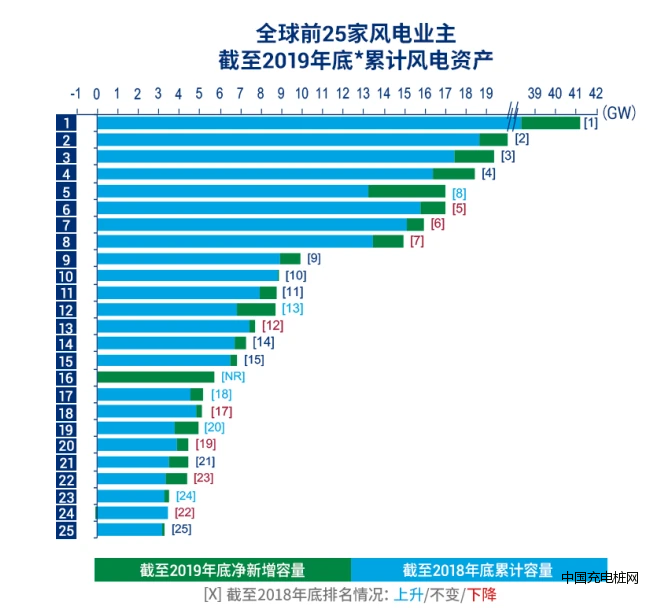

根據伍德麥肯茲發布最新研究成果《全球風電資產所有權報告2020年 》顯示,截至2019年底風電資產容量數據統計,在全球前25家業主排名中,中國企業包攬前五排名。中國風電市場需求強勁,風電業主97%的資產集中于國內市場。有跡象表明,繼中廣核成功進軍瑞典與巴西市場之后,前五家業主有意向拓展全球風電資產版圖。

隨著我國風電經歷補貼退坡,2020年內將過渡到平價開發階段,對開發商的專業化水平要求也逐漸提高。加上近年來環保政策收縮,開發商需要更高水平的精細化管控。因此風電投資頭部效應開始凸顯,行業集中度得到了加強。

結語

在雙碳政策的大背景下,國內已然蓬勃發展起來的風電產業鏈迎來了全新的發展契機,同時也面臨著新的挑戰。產業鏈上的眾多企業,只有通過切實提高研發技術水平,增強產業鏈整合能力,提供更有競爭力的產品,才能在高度集中化的行業競爭中站穩腳跟。