東北區(qū)域燃煤熱電比例高,調(diào)峰電源建設(shè)條件差,冬季供暖期調(diào)峰困難,棄風(fēng)、棄核問(wèn)題嚴(yán)重,電力系統(tǒng)新能源消納能力成為制約可再生能源發(fā)展的關(guān)鍵因素。參與調(diào)峰則是火電機(jī)組適應(yīng)電力市場(chǎng)化運(yùn)營(yíng)、實(shí)現(xiàn)競(jìng)價(jià)上網(wǎng)的必然趨勢(shì)。電力輔助服務(wù)引入市場(chǎng)化機(jī)制,在國(guó)家、電網(wǎng)和用戶未增加支出的情況下,火電企業(yè)實(shí)施靈活性改造和積極參與深度調(diào)峰,釋放部分電力空間,由電力調(diào)度機(jī)構(gòu)根據(jù)系統(tǒng)運(yùn)行情況消納風(fēng)電、光伏、核電等清潔能源。同時(shí),新能源企業(yè)和核電企業(yè)有效增加了上網(wǎng)電量,在出讓部分利益給火電企業(yè)的同時(shí),也增加了自身發(fā)電效益。對(duì)全社會(huì)而言,火電機(jī)組提高系統(tǒng)調(diào)峰能力,新能源發(fā)電比例明顯提高,整體發(fā)電成本降低,實(shí)現(xiàn)了全社會(huì)的節(jié)能減排和低碳發(fā)展。

電儲(chǔ)能調(diào)峰補(bǔ)償收益。在電網(wǎng)需要調(diào)峰資源時(shí),調(diào)用電力對(duì)應(yīng)電量按照?qǐng)?bào)價(jià)設(shè)定的上限、下限價(jià)格平均值予以補(bǔ)償,補(bǔ)償費(fèi)用按照實(shí)時(shí)深度調(diào)峰有償輔助服務(wù)補(bǔ)償費(fèi)用分?jǐn)偡椒ㄟM(jìn)行分?jǐn)偂|北區(qū)域調(diào)峰分?jǐn)傇诨痣姀S的基礎(chǔ)上加入了風(fēng)電、光伏及核電,即通過(guò)新能源企業(yè)和核電企業(yè)出讓一部分利益給火電企業(yè)的方式,來(lái)激發(fā)火電機(jī)組實(shí)施靈活性改造和參與調(diào)峰的積極性。

電儲(chǔ)能調(diào)峰輔助服務(wù)經(jīng)濟(jì)性研究?jī)?nèi)容

在東北區(qū)域電力調(diào)峰輔助服務(wù)市場(chǎng)交易中,電儲(chǔ)能調(diào)峰輔助服務(wù)是在火電廠計(jì)量出口內(nèi)建設(shè)電儲(chǔ)能設(shè)施,通過(guò)在低谷或棄風(fēng)、棄光、棄核時(shí)段吸收電力,在其他時(shí)段釋放電力,從而可在電源側(cè)或負(fù)荷側(cè)為電網(wǎng)提供調(diào)峰輔助服務(wù),按照深度調(diào)峰管理、費(fèi)用計(jì)算和補(bǔ)償。

電儲(chǔ)能調(diào)峰輔助服務(wù)收益

電儲(chǔ)能調(diào)峰輔助服務(wù)收益主要包括電儲(chǔ)能調(diào)峰補(bǔ)償收益、電蓄熱收益和改造前后兩個(gè)細(xì)則收益。

電儲(chǔ)能調(diào)峰補(bǔ)償收益。在電網(wǎng)需要調(diào)峰資源時(shí),調(diào)用電力對(duì)應(yīng)電量按照?qǐng)?bào)價(jià)設(shè)定的上限、下限價(jià)格平均值予以補(bǔ)償,補(bǔ)償費(fèi)用按照實(shí)時(shí)深度調(diào)峰有償輔助服務(wù)補(bǔ)償費(fèi)用分?jǐn)偡椒ㄟM(jìn)行分?jǐn)偂|北區(qū)域調(diào)峰分?jǐn)傇诨痣姀S的基礎(chǔ)上加入了風(fēng)電、光伏及核電,即通過(guò)新能源企業(yè)和核電企業(yè)出讓一部分利益給火電企業(yè)的方式,來(lái)激發(fā)火電機(jī)組實(shí)施靈活性改造和參與調(diào)峰的積極性。

電蓄熱收益。火電廠在適應(yīng)實(shí)時(shí)調(diào)峰電價(jià)、電力市場(chǎng)調(diào)峰輔助服務(wù)等市場(chǎng)環(huán)境下,在電價(jià)低時(shí)段,減少機(jī)組出力,利用調(diào)峰電量,為蓄熱設(shè)備進(jìn)行蓄熱,供熱不足部分通過(guò)蓄熱裝置提供,進(jìn)而對(duì)供暖區(qū)域連續(xù)供熱,可產(chǎn)生一部分電蓄熱供熱收益。在達(dá)到電網(wǎng)深度調(diào)峰的同時(shí),也可提高熱電廠的經(jīng)濟(jì)效益。

改造前后兩個(gè)細(xì)則收益的影響。影響兩個(gè)細(xì)則收益主要因素是在達(dá)到電網(wǎng)預(yù)定調(diào)用標(biāo)準(zhǔn)時(shí)有償調(diào)峰補(bǔ)償增加和調(diào)峰輔助服務(wù)分?jǐn)傎M(fèi)用減少。隨著改造機(jī)組數(shù)量的增加,分?jǐn)偟幕痣娖髽I(yè)越來(lái)越少,沒(méi)有進(jìn)行改造的火電企業(yè)將面臨巨大的市場(chǎng)風(fēng)險(xiǎn),此時(shí)企業(yè)不得不進(jìn)行必要的改造以達(dá)到不分?jǐn)傒o助服務(wù)費(fèi)用的目的,則電儲(chǔ)能調(diào)峰改造對(duì)兩個(gè)細(xì)則收益會(huì)有一定的影響。

電儲(chǔ)能調(diào)峰輔助服務(wù)成本

電儲(chǔ)能調(diào)峰輔助服務(wù)成本主要從成本結(jié)構(gòu)分析,包括固定成本和變動(dòng)成本兩個(gè)部分。

其中固定成本一般包括折舊費(fèi)、攤銷費(fèi)、工資及福利費(fèi)、修理費(fèi)、財(cái)務(wù)費(fèi)用、其他費(fèi)用及保險(xiǎn)費(fèi)等;變動(dòng)成本主要包括電費(fèi)、水費(fèi)、材料費(fèi)等運(yùn)維費(fèi)用,占比較大,是經(jīng)濟(jì)分析和成本控制的重點(diǎn)。在進(jìn)行項(xiàng)目經(jīng)濟(jì)性分析時(shí)應(yīng)重點(diǎn)關(guān)注工程造價(jià)、運(yùn)維成本及投資方期望值。

電儲(chǔ)能調(diào)峰輔助服務(wù)經(jīng)濟(jì)性研究案例

以東北區(qū)域某火電廠電儲(chǔ)能調(diào)峰項(xiàng)目可研報(bào)告數(shù)據(jù)資料為例,分析電儲(chǔ)能調(diào)峰輔助服務(wù)經(jīng)濟(jì)性及主要決定因素。

項(xiàng)目基本情況

擬在電廠擴(kuò)建預(yù)留位置建設(shè)一座電容量為240兆瓦的電鍋爐房,作為電廠承擔(dān)電網(wǎng)深度調(diào)峰需求的儲(chǔ)能設(shè)施,以滿足東北電網(wǎng)深度調(diào)峰的要求,在此次經(jīng)濟(jì)效益分析中暫不考慮電蓄熱收益和改造前后兩個(gè)細(xì)則收益的影響。

主要參數(shù)

投資及資金來(lái)源。項(xiàng)目靜態(tài)投資28602萬(wàn)元,20%為注冊(cè)資本金,80%為銀行貸款,貸款利率執(zhí)行國(guó)家現(xiàn)行貸款利率,按季結(jié)息,貸款年限為9年(含寬限期1年),以本金等額方式償還。

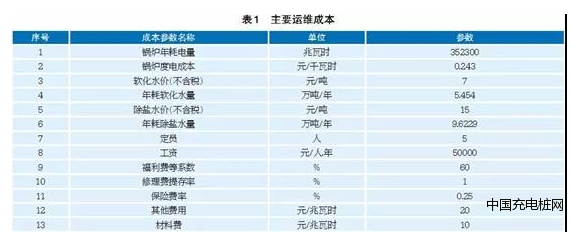

調(diào)峰電量及調(diào)峰補(bǔ)貼電價(jià)。項(xiàng)目運(yùn)行時(shí)間按照某市采暖期233天,每天調(diào)峰7小時(shí)考慮。第一檔調(diào)峰電量3400兆瓦時(shí),第二檔調(diào)峰電量34890兆瓦時(shí)(達(dá)到東北電網(wǎng)調(diào)峰深度要求的調(diào)峰電量);第一檔調(diào)峰電價(jià)補(bǔ)貼0.3元/千瓦時(shí),第二檔調(diào)峰電價(jià)補(bǔ)貼0.8元/千瓦時(shí),加權(quán)平均調(diào)峰電價(jià)補(bǔ)貼0.795元/千瓦時(shí)。主要運(yùn)維成本見(jiàn)表1。

經(jīng)濟(jì)性分析

財(cái)務(wù)評(píng)價(jià)指標(biāo)測(cè)算。在項(xiàng)目投資內(nèi)部收益率(稅前)9%、項(xiàng)目資本金內(nèi)部收益率11%的條件下分別反算調(diào)峰補(bǔ)貼電價(jià),測(cè)算財(cái)務(wù)評(píng)價(jià)指標(biāo)見(jiàn)表2。

財(cái)務(wù)盈利能力分析。在項(xiàng)目投資內(nèi)部收益率(稅前)9%的條件下調(diào)峰補(bǔ)貼電價(jià)為454.50元/兆瓦時(shí)、項(xiàng)目資本金內(nèi)部收益率11%的條件下調(diào)峰補(bǔ)貼電價(jià)為448.64元/兆瓦時(shí),均低于加權(quán)平均調(diào)峰補(bǔ)貼電價(jià)795元/兆瓦時(shí)(可研報(bào)告專業(yè)設(shè)計(jì)數(shù)據(jù));同時(shí),當(dāng)滿足行業(yè)基準(zhǔn)收益率7%時(shí),負(fù)荷在40%以下及40%~50%兩檔分別達(dá)到上限補(bǔ)貼和臨界補(bǔ)貼時(shí),即調(diào)峰補(bǔ)貼電價(jià)為454.50元/兆瓦時(shí),項(xiàng)目投資內(nèi)部收益率和項(xiàng)目資本金內(nèi)部收益率均達(dá)到投資方期望值,財(cái)務(wù)凈現(xiàn)值大于零,財(cái)務(wù)盈利能力滿足行業(yè)要求,在財(cái)務(wù)上可以接受。

敏感性分析。當(dāng)項(xiàng)目投資內(nèi)部收益率(稅前)9%時(shí),影響項(xiàng)目經(jīng)濟(jì)性較敏感因素——總投資、調(diào)峰電量變化±5%、±10%情況下對(duì)調(diào)峰補(bǔ)貼電價(jià)進(jìn)行敏感性分析。

從表3可見(jiàn),影響項(xiàng)目調(diào)峰補(bǔ)貼電價(jià)最敏感因素是調(diào)峰電量,其次是總投資。當(dāng)各敏感因素在一定范圍內(nèi)變化時(shí),調(diào)峰補(bǔ)貼電價(jià)在416.32~501.16元/兆瓦時(shí)之間變化,均低于加權(quán)平均調(diào)峰補(bǔ)貼電價(jià)795元/兆瓦時(shí)。說(shuō)明本項(xiàng)目有一定抗風(fēng)險(xiǎn)能力,并具有較好的經(jīng)濟(jì)效益。

財(cái)務(wù)清償能力和生存能力分析。從項(xiàng)目資產(chǎn)負(fù)債表可以看出,隨著機(jī)組投產(chǎn)后還貸能力的增強(qiáng),資產(chǎn)負(fù)債率迅速下降,在后幾年負(fù)債率均小于50%。表明項(xiàng)目經(jīng)營(yíng)安全,且具有較強(qiáng)的籌資和償債能力,說(shuō)明項(xiàng)目財(cái)務(wù)風(fēng)險(xiǎn)較小。

從項(xiàng)目財(cái)務(wù)計(jì)劃現(xiàn)金流量表可以看出,在經(jīng)營(yíng)期內(nèi)項(xiàng)目有足夠的凈現(xiàn)金流量維持正常營(yíng)運(yùn),各年盈余資金均大于零,說(shuō)明項(xiàng)目具有較好的財(cái)務(wù)生存能力。

可見(jiàn),在達(dá)到電網(wǎng)深度調(diào)峰需求的調(diào)峰電量下,滿足一定投資方期望值的調(diào)峰補(bǔ)貼電價(jià)是決定項(xiàng)目經(jīng)濟(jì)性的重要因素。

電儲(chǔ)能調(diào)峰輔助服務(wù)經(jīng)營(yíng)模式

對(duì)項(xiàng)目經(jīng)濟(jì)性的影響

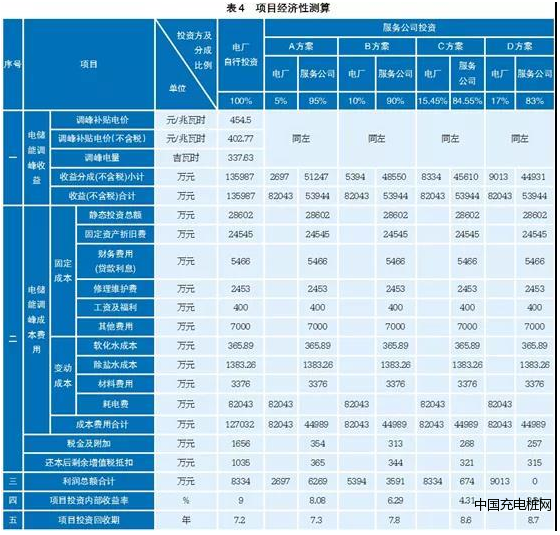

在項(xiàng)目投資內(nèi)部收益率(稅前)9%滿足調(diào)峰補(bǔ)貼電價(jià)收益的基礎(chǔ)上,比較“電廠自行投資”和采用合同能源管理經(jīng)營(yíng)模式由“服務(wù)公司投資”建設(shè)運(yùn)營(yíng)兩種方式,考慮A、B、C、D四個(gè)分成方案,項(xiàng)目經(jīng)濟(jì)性測(cè)算見(jiàn)表4。

通過(guò)表4分析,可看出:

若“電廠自行投資”建設(shè)運(yùn)營(yíng),在滿足項(xiàng)目投資內(nèi)部收益率9%的條件下,項(xiàng)目收益主要來(lái)自于調(diào)峰補(bǔ)貼電價(jià),扣除投資及運(yùn)維成本后,累計(jì)利潤(rùn)總額為8334萬(wàn)元,投資回收期為7.2年。

若采用合同能源管理經(jīng)營(yíng)模式由“服務(wù)公司投資”建設(shè)運(yùn)營(yíng),A方案較B方案經(jīng)濟(jì)指標(biāo)好,利潤(rùn)總額分別為6269萬(wàn)元和3591萬(wàn)元,項(xiàng)目投資內(nèi)部收益率分別為8.08%和6.29%,投資回收期分別為7.3年和7.8年。可見(jiàn),服務(wù)公司的分成比例越高經(jīng)濟(jì)性越好。

隨著分成比例的降低,服務(wù)公司各項(xiàng)經(jīng)濟(jì)指標(biāo)逐漸變差。C方案中,當(dāng)電廠利潤(rùn)最大化,仍保持自行建設(shè)利潤(rùn)總額8334萬(wàn)元時(shí),服務(wù)公司利潤(rùn)總額為674萬(wàn)元,項(xiàng)目投資內(nèi)部收益率為4.31%,投資回收期為8.6年;分成比例為84.55%:15.45%,這是電廠經(jīng)濟(jì)效益最優(yōu)的分成方案。

當(dāng)分成比例為83%:17%時(shí),服務(wù)公司利潤(rùn)總額為0萬(wàn)元,項(xiàng)目投資內(nèi)部收益率為3.84%,投資回收期為8.7年,這是服務(wù)公司可接受的最低分成條件。

綜上所述,電儲(chǔ)能調(diào)峰輔助服務(wù)項(xiàng)目經(jīng)營(yíng)模式的選擇對(duì)項(xiàng)目經(jīng)濟(jì)性有一定影響。若電廠自籌資金建設(shè)項(xiàng)目,則電廠投資壓力大,投資回報(bào)風(fēng)險(xiǎn)高,并增加項(xiàng)目運(yùn)維成本及管理費(fèi)用;若采用合同能源管理經(jīng)營(yíng)模式建設(shè)項(xiàng)目,由第三方服務(wù)公司進(jìn)行投資建設(shè)及運(yùn)營(yíng)管理,電廠則輕資產(chǎn)運(yùn)營(yíng),不承擔(dān)投資壓力及風(fēng)險(xiǎn),僅提供建設(shè)場(chǎng)地和系統(tǒng)接入,有償提供系統(tǒng)運(yùn)行維護(hù)電源,不承擔(dān)運(yùn)維成本及管理費(fèi)用,而項(xiàng)目經(jīng)濟(jì)性取決于電廠與服務(wù)公司的收益分成比例,由雙方按各自的投資期望值商定。

結(jié) 語(yǔ)

電儲(chǔ)能調(diào)峰輔助服務(wù)項(xiàng)目,是隨著電網(wǎng)調(diào)峰消納清潔能源的要求而生的一種以電為動(dòng)力的新興項(xiàng)目。采用電儲(chǔ)能蓄熱調(diào)峰技術(shù),對(duì)機(jī)組進(jìn)行適應(yīng)性改造,使火電供熱機(jī)組在冬季既可以滿足供熱需求的同時(shí),又可以擴(kuò)大電網(wǎng)調(diào)峰裕度,為接納可再生能源創(chuàng)造條件,從而適應(yīng)新形勢(shì)下電力市場(chǎng)的競(jìng)爭(zhēng)。火電機(jī)組通過(guò)提升調(diào)節(jié)能力,積極參與輔助服務(wù),最大限度地獲得輔助服務(wù)補(bǔ)貼,可在不影響原有發(fā)電收益的基礎(chǔ)上額外獲得可觀的收益。投資方可根據(jù)其投資期望值選用不同的經(jīng)營(yíng)模式進(jìn)行投資運(yùn)營(yíng),而電網(wǎng)對(duì)輔助服務(wù)補(bǔ)償費(fèi)用的高低是項(xiàng)目的首要投資風(fēng)險(xiǎn)。因此,在火電機(jī)組深度調(diào)峰輔助服務(wù)的研究與管理上,加強(qiáng)對(duì)電網(wǎng)負(fù)荷的預(yù)測(cè)、投資項(xiàng)目的經(jīng)濟(jì)性分析及與網(wǎng)調(diào)順暢的溝通機(jī)制尤為重要。

!盛虹動(dòng)能2025 SNEC PV+展會(huì)嗨翻全")

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿竣工")

光儲(chǔ)網(wǎng)客服")