1. 歐洲電網從分散到統一

歐洲的歷史也是一部統一史,曾有多個帝國用武力實現歐洲局部的短暫統一,比如羅馬帝國、法蘭克帝國、法蘭西帝國和納粹德國等,但最終回歸于政治與經濟的共同體:1993年成立的歐盟。歐盟的前身是歐洲煤鋼共同體、歐洲經濟共同體和歐洲原子能共同體,而電網也存在類似的發展歷程:從分散電網——聯盟電網。

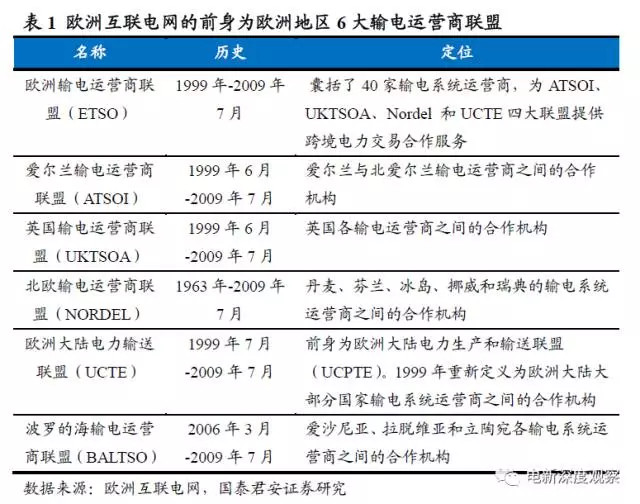

歐洲互聯電網成立前,歐洲的歐洲大陸、北歐、波羅的海、英國、愛爾蘭五大同步電網已經有6大輸電運營商聯盟。其中北歐和歐洲大陸輸電運營商聯盟首先成立,英國、愛爾蘭和波羅的海地區成立較晚,另有歐洲輸電運營商聯盟(ETSO)于1999年成立,其為歐洲互聯電網的前身。歐洲5大區域電網由各國輸電運營商聯盟規劃和運行協調。各區域合作組織分布制定規則,并協調各自區域內的運行和發展規劃。

2009年歐洲大陸、北歐、波羅的海、英國、愛爾蘭五大電網合并。由于受到歐盟條例約定,歐洲6大輸電運營商聯盟于2009年7月1日合并。歐洲互聯電網由歐洲大陸、北歐、波羅的海、英國、愛爾蘭五大同步電網組成。合并后,冰島和塞浦路斯成為兩個獨立電網。至今,歐洲互聯電網覆蓋了34個國家,裝機容量為10.54億千瓦,發電量為33,476億千瓦時,220千伏及以上輸電線路總長度約31萬千米,覆蓋面積約450萬千米,供電人口約7億人。

2. 輸變電:跨國電網+柔性輸電網

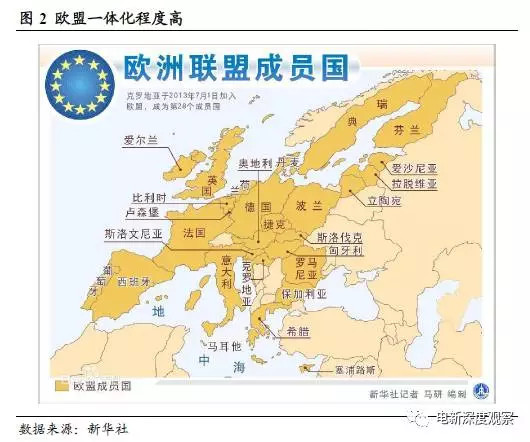

歐洲地區一體化程度較高。政治上,歐盟包含了德國、法國、意大利等28個國家,主要大國都已加入聯盟。經濟上,歐元區包含歐盟19個成員及其他幾個使用歐元作為官方貨幣的國家。此外,歐洲電網發展早,配電網運營商聯盟、輸電網運營商聯盟、風力協會等組織發展成熟,成員覆蓋全歐,具有建立國際互聯電網的基礎和需求。

2.2.1 歐洲能源結構一覽

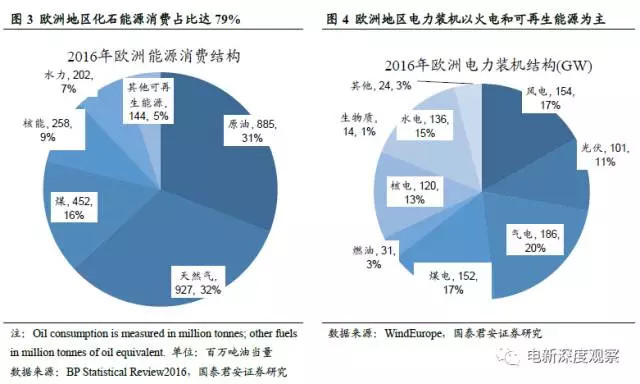

歐洲以化石能源為主,但歐洲各國分布不均。歐洲煤炭、天然氣與原油資源豐富,形成了歐洲長期火力發電為主的結構。歐洲及歐亞大陸原油探明儲量為157億噸,占世界總儲量的8%,其中,俄羅斯是世界第一大產油國,原油探明儲量82.2億噸,局世界第八位;中亞哈薩克斯坦原油探明儲量41.1億噸;挪威、英國與丹麥是西歐已探明原油儲量最豐富的三個國家(10.7/5.3/1.7億噸),挪威是世界第十大產油國。

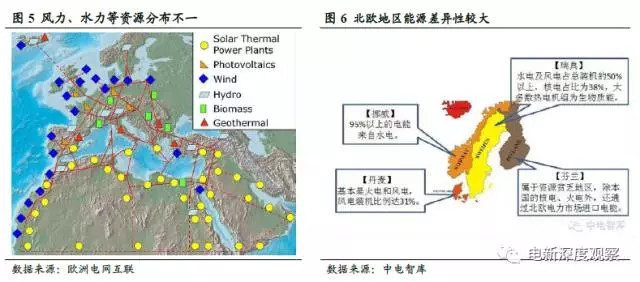

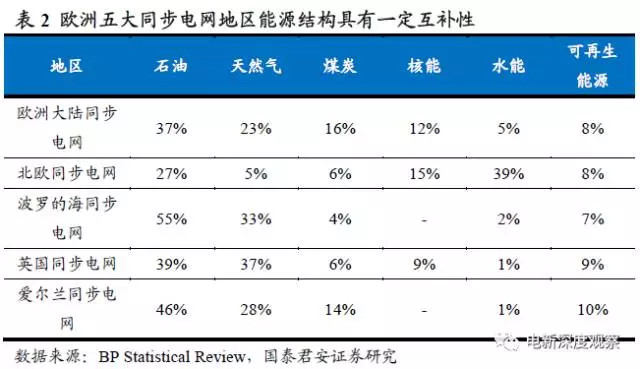

歐洲各地區間能源差異性大。歐洲各地區間能源結構具有一定的差異性,如風力資源主要分布于北海東西海岸及愛爾蘭地區,水力資源主要分布于北歐地區,太陽能資源主要分布于地中海沿岸地區等等。各地區能源資源的差異也導致了電力裝機、發電能力的差異,巨大的差異性導致了國家間電力交易的需求。跨國輸電線路和國際電力交易市場應運而生。

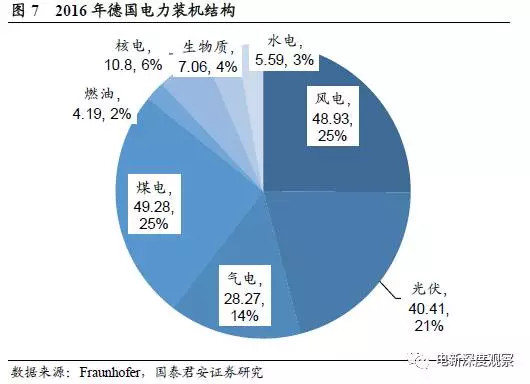

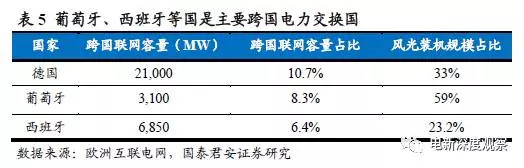

德國位于歐洲大陸的中心,煤炭天然氣豐富,同時也是風電光伏大國。① 德國是可再生能源大國,2016年風光核裝機容量比例超過50%(據德國Fraunhofer,2016年德國電力總裝機容量達194.53GW,其中太陽能40.41GW、海上風電4.13GW、陸上風電44.80GW、天然氣28.27GW、燃油4.19GW、硬煤28.38GW、褐煤20.90GW、核電10.80GW、生物質7.06GW、水電5.59GW)。② 德國電網位于歐洲大陸的中心,與周圍許多國家,尤其是法國、荷蘭、丹麥和捷克的電網聯系非常緊密。德國電網與周圍電網的互聯傳輸能力,受入容量可以達到17295兆瓦。

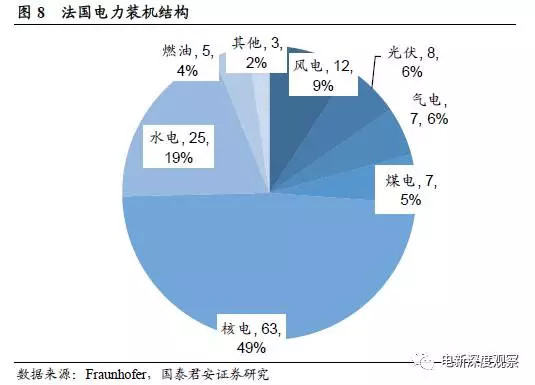

法國一次能源匱乏,主要是風光核,并依靠進口化石能源電力實現調峰。①法國一次能源匱乏,其一次能源生產總量為122百萬噸油當量,不足消費總量的50%。煤氣油依賴進口;2015年法國核電裝機63GW,占比近50%,核電發電量4168億kwh,占全國總發電量的76%。

②法國是世界第一核電大國,但福島事故后歐洲各國均開始削減核電規劃。法國正處在能源轉型的時期,據2015年頒布的《能源轉型法》與2016年的《巴黎協定》,法國正在落實兩大能源部署:提高可再生能源發展目標(到2030年40%的法國電力應該來自可再生能源)和逐步關閉核電站(核電發電比例在2025年降至50%,大約關閉10-15臺核電機組).

③ 法國電網東接德國電網,北接英國電網,南接伊比利亞半島西班牙電網。法國電網與周圍電網的互聯傳輸能力,受入容量可以達到12395兆瓦,受入容量可以滿足約全年最大負荷84343兆瓦的15%的供應,能夠平衡法國電網由于核電調峰能力不足所造成的電網安全穩定問題。法國電力公司從衙門式的國有壟斷公司變身為國家控股(持股84.5%)的混合所有制企業,并拆分成立了法國電網公司、法國配電公司兩個全資子公司。

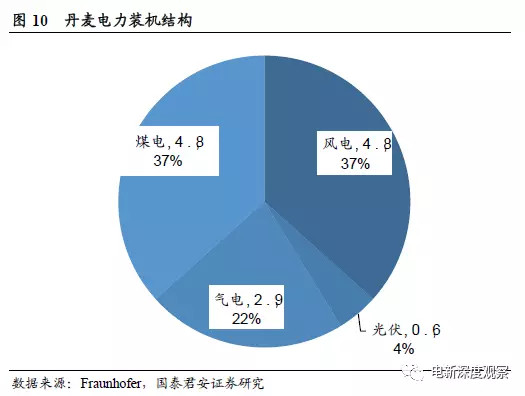

丹麥是風電光伏大國,煤電與氣電也豐富,故電網調節能力較強。①丹麥沒有核電機組,常規水電與抽水蓄能電站裝機容量也幾乎為零,但其風電與光伏的發展居于世界領先地位,是僅有的新能源裝機超過35%的國家。丹麥風電裝機容量4845MW,光伏裝機容量601MW,煤電裝機容量為4847MW,氣電機組裝機容量為2941MW。丹麥電網位于歐洲大陸的北部,南鄰德國電網,北靠北歐電網。② 丹麥電網與周圍電網的互聯傳輸能力,受入容量可以達到5820兆瓦,與鄰國電網互聯的容量已經超出了本國的最大負荷,加上丹麥電網內部2941兆瓦的氣電容量以及4847兆瓦的煤電容量,丹麥電網調節能力優異,這也是丹麥電網在一段時期風電機組所發電量超出區內最大負荷運行的一個重要條件和原因。

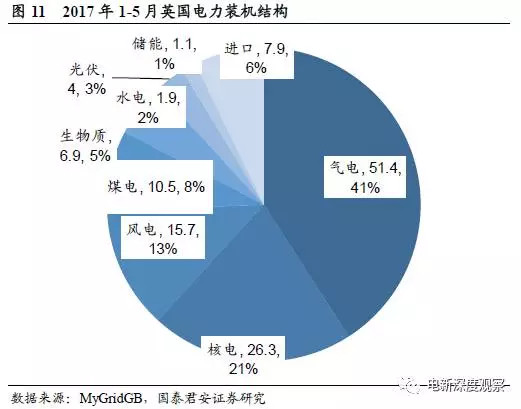

英國作為工業革命起源的老牌發達國家,能源裝機結構改善明顯。2014年,英國化石能源發電約占電力供應總量的58.7%,其次是可再生能源發電,占比達到18.1%;核電占比17.1%;據MyGridGB,2017年1-5月英國電力供應中有51.4TWh來自天然氣發電,占總量的40.9%,其次是核電(26.3TWh,20.9%)、風電(15.7TWh,12.6%)、煤電(10.5TWh,8.3%)、生物質發電(6.9TWh,5.5%)、太陽能(4.0TWh,3.2%)、水電(1.9TWh,1.5%)、儲能(1.1TWh,0.9%);此外還有7.9TWh來自進口,占電力供應的6.3%,化石能源發電裝機已大大降低。

2.2.2 跨國電網

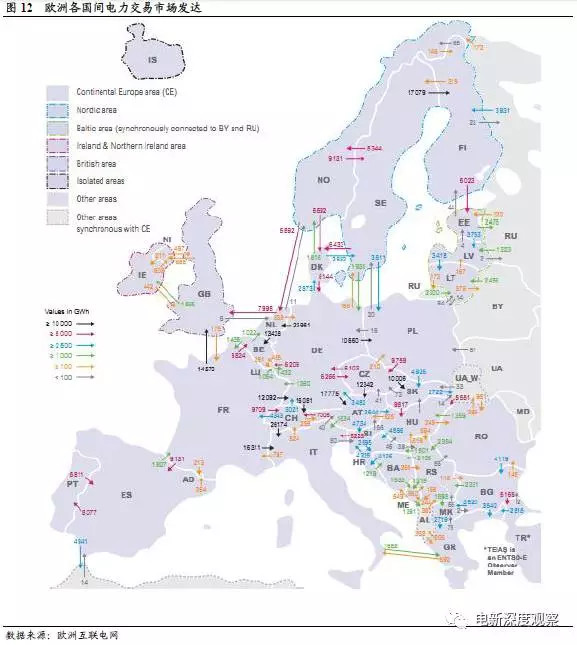

歐洲特殊的能源結構形成交易型跨國電網結構。為提高電力使用率,歐洲電力交易持續發展,國家間電力交易運營商如北歐電力交易中心Nordpool應運而生。跨國互聯電網將能源從高能源生產區以低廉成本輸送至高負荷消費區,因此提高了低成本的間歇性可再生能源如風電和光伏發電使用率。此舉可以減少北海的風電大規模開發、南歐的光伏發電的大量裝機由于輸出通道不夠完備而造成的巨大浪費,促進清潔能源消納。

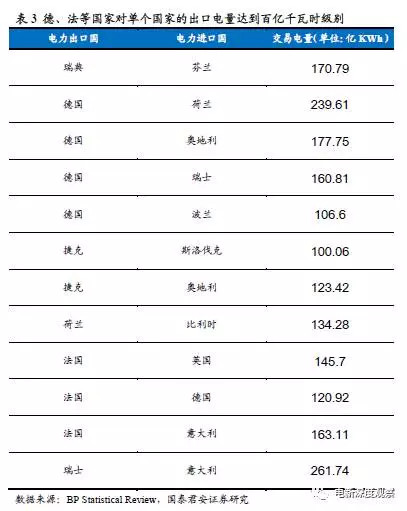

跨國電力輸送次數多、體量大。2015年,有12起國家間電力輸送超過100億KWh。頻繁的電力交易從而帶動了跨國輸變電線路的建設與發展,市場流動性不斷提高,市場快速達成交易的能力提升,成員國日前市場批發電價趨同趨勢不斷加強。

2.2.3. 高密度電網

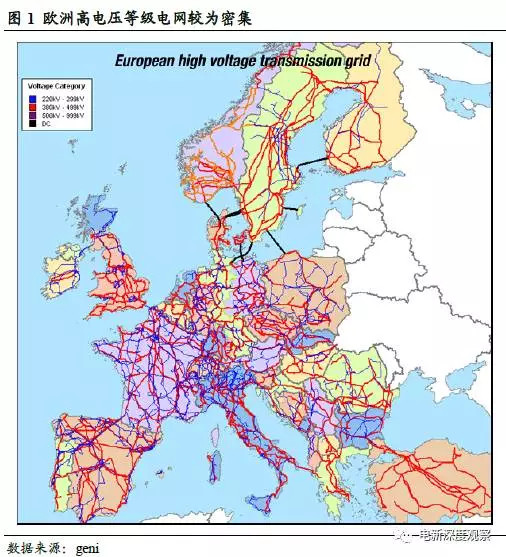

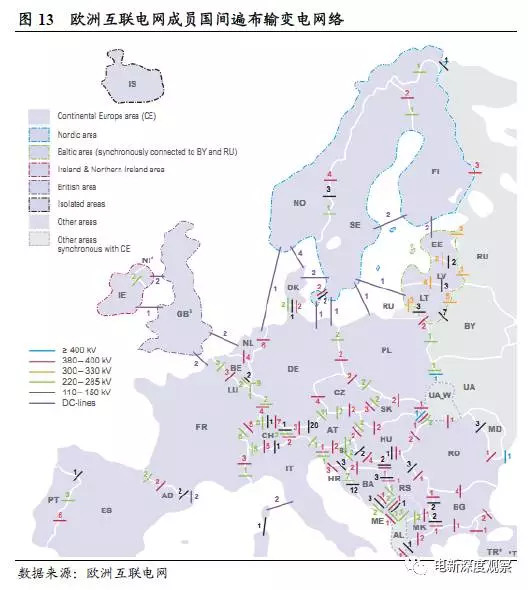

歐洲輸變電線路主要以220-380kV為主。歐洲互聯電網成員國中,以德國、法國、波蘭、意大利為代表的大部分國家輸電線路的電壓等級集中在220-285kV和380-400kV;立陶宛、拉脫維亞、塞爾維亞幾個國家主要以低壓輸電線路為主。歐洲互聯電網各成員國之間主要是通過220/285 kV 和380kV交流線路互聯,部分是通過400kV、330kV、220kV及以下電壓等級輸電線路實現互聯。

跨國交流電路鋪設密集。截止至2015年底,歐洲互聯電網共包含交流輸電線路328條,包括121條380-400kV交流輸電線路、93條200-285kV交流輸電線路以及88條110-150kV交流輸電線路;直流輸電線路27條。與中國、巴西等過的超長運輸電網相比,歐洲整體以高密度、短距離電網運輸為主。

電網互聯初步解決可再生能源消納問題。歐洲可再生能源富集區域分布不均衡,且距負荷中心較為偏遠,為加快可再生能源的開發利用,歐盟提出2020年各成員國跨國輸電能力至少占本國裝機容量的10%,2030年達到15%。截止2015年年底,歐洲共有跨國電網355條線路,歐洲電網各成員國間交易電量約為4490億kWh,在總發電量中占比12%。

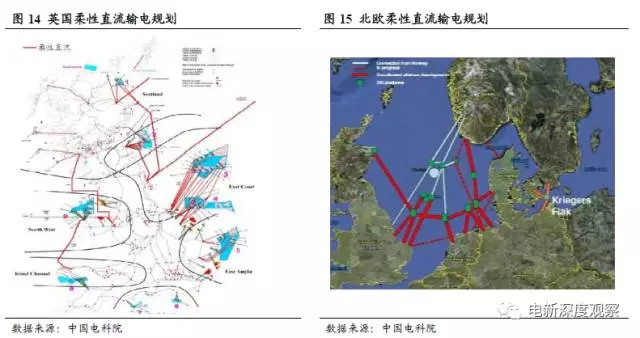

新能源電力上網仍需要柔性直流輸電實現。歐洲的多個國家都已經建設和規劃了大量的海上風電場,其容量都在數百兆瓦等級,并且已經有部分使用了柔性直流輸電技術實現系統的接入。英國國家電網輸電公共有限公司(NGET plc)規劃到 2025 年建設柔性直流近 50 條,以鼓勵和促進新能源的發展。目前德國在建用于海上風電接入的柔性直流輸電項目共 4 項,總容量約 2600MW。北歐地區規劃到 2030 年通過多端柔性直流(MTDC)實現海上風電的接入,柔性直流輸電被認為是最適合的實現手段。

3. 歐配網:整體系統發展成熟

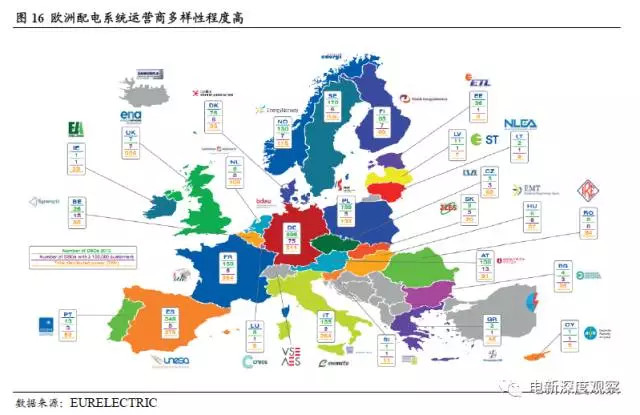

歐洲配網運營系統較為成熟。相比于輸電運營商市場有統一的歐洲互聯電網組織,歐洲配電運營商市場由四個不同的交易協會所控制:歐電聯(Eurelectric)、GEODE、CEDEC、EDSO。歐電聯和EDSO的成員多為大型配電運營商,其他二者主要成員為小型配電運營商。

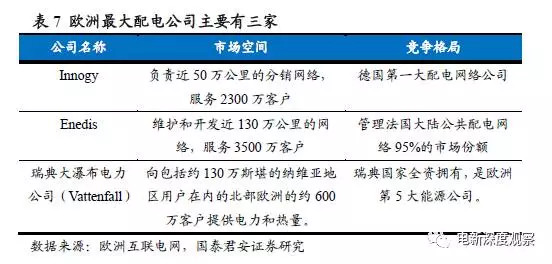

其中成員最多的歐電聯組織目前有超過30個 正式成員,代表32個歐洲國家的電力產業。歐電聯囊括了2485家配電公司,擁有2.6億客戶資源,覆蓋歐盟國家及挪威99%的居民和小型企業,年配電量達到27,000億KWh。

歐洲配網運營市場集中度高。歐洲有190家配電公司擁有超過10萬家客戶,約占總體配電行業的7.6%,市場集中度較高。其中最大的配電運營商公司包括德國的Innogy,法國的Enedis和瑞典的Vattenfall。

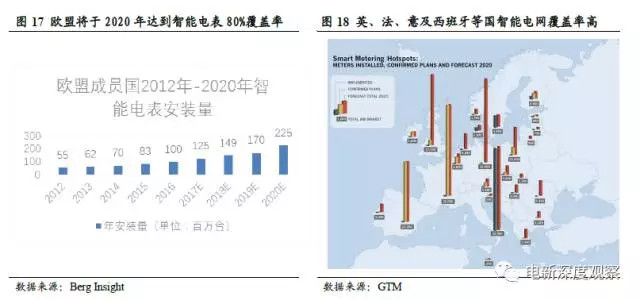

智能電表處于推廣階段,少數歐盟成員國已經覆蓋全國。隨著歐盟委員會提出2020年歐洲家庭的智能電表覆蓋率達到80%的規劃后,歐洲正式踏入智能電網改造階段。在智能電表方面,歐盟總計有2.81億客戶量,有望在2020年超越亞洲成為全球第一大市場,在預計期間增加1億電表安裝量,覆蓋客戶達到2.25億。

歐盟成員國部分國家智能電表市場龐大,且覆蓋率已達到100%。意大利、瑞典目前已實現智能電網全用戶覆蓋,總計電表數超過4000萬臺。英、法、西班牙等國也制定了相應規劃,預計2020年前可以實現基本全面覆蓋。此三國為電表用戶大國,總計可實現安裝數超過1.1億臺,其對智能電表的推廣對歐盟80%覆蓋率的規劃影響巨大。

4. 儲能:峰谷電價套利可期

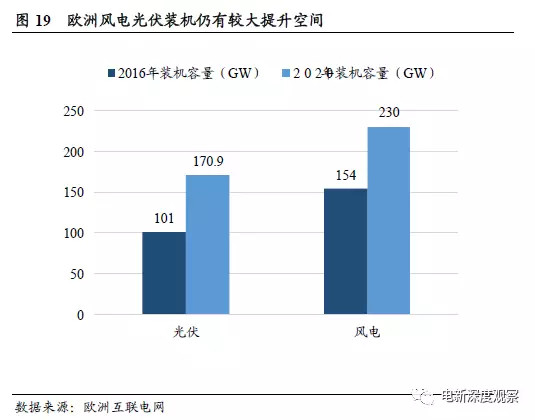

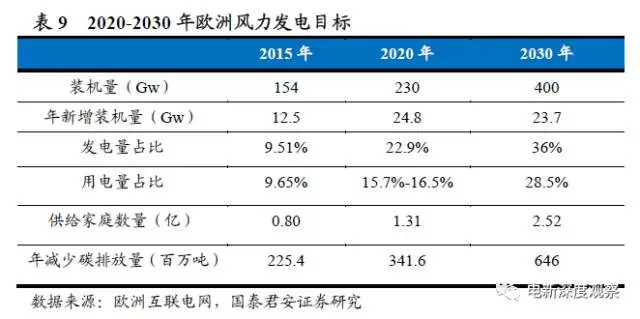

歐洲風電光伏裝機仍有較大提升空間。隨著氣候公約的提出、減少碳排放的需要和對電力能耗的需求提升,一次能源中可再生能源的開發率逐漸提高,裝機率逐漸上升。2016年,歐洲互聯電網風力裝機達到154Gw,太陽能光伏裝機達到101Gw,共計比例為27.7%,處于世界領先水平。

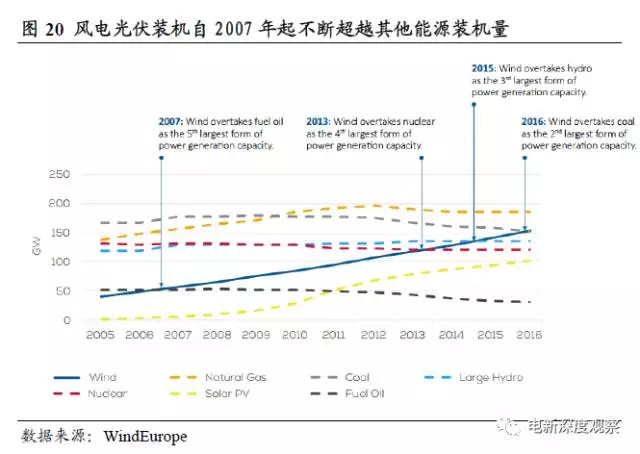

風電光伏裝機比例上升。歐洲目前風力發電總裝機已經取代煤炭成為第二大歐洲電力裝機結構主體,首位為天然氣能源裝機。2016年德國占風力發電總裝機量的25%,與煤電裝機比例持平。

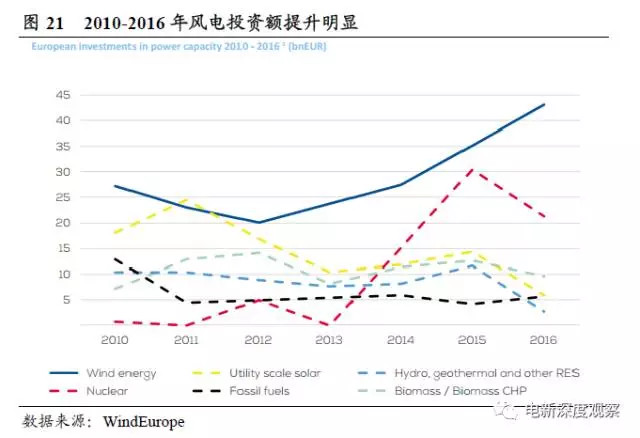

歐洲風力裝機投資持續攀升。2016年,歐洲市場新增430億歐元投資,投放于新的風電場建設、再融資操作、項目收購和公開市場籌資,同比上漲22%。投資額大部分用于海上風力發電廠的建設。

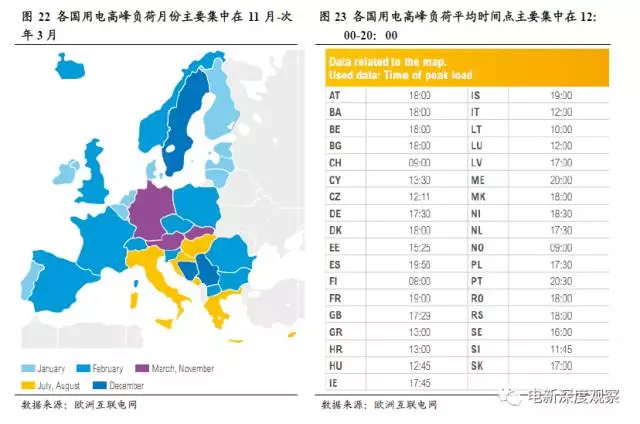

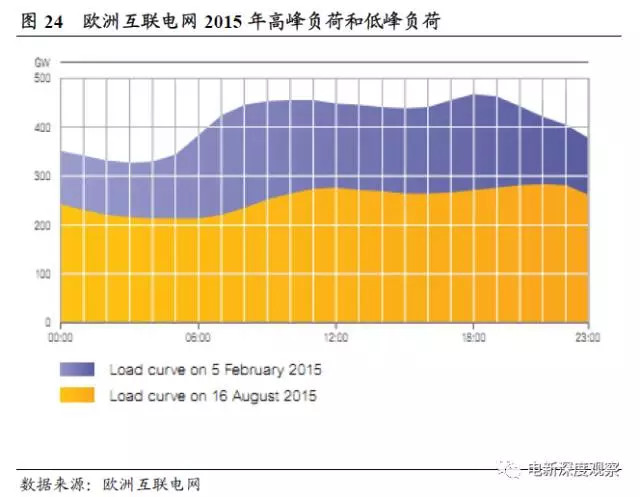

歐洲峰谷電價套利市場巨大。歐洲互聯電網的高峰負荷時間為2月5日,峰值為528Gw。最低負荷時間為8月16日,谷值為240Gw。各國間高峰負荷月份主要集中在11月至次年3月,高峰負荷每日時間點主要集中在12:00至20:00。

歐洲電力交易實行峰谷電價機制。日前,峰谷電價、季節電價在歐洲很多國家已廣泛推行。如英國、意大利、挪威等國。實行峰谷電價機制和財政補貼,有利于提高儲能系統的收益。英國在歐盟28國中電價屬于中等水平,故選取英國作為參考對象。按照英國能源機構GreenEnergy UK提供的電價,我們計算出歐洲地區的峰谷差價為每度0.146英鎊(約1.27元),高峰時段可維持3小時(下午四點-下午七點)。

歐洲儲能市場空間打開。我們從峰谷電價套利和光伏風電調峰調頻兩方面進行測算:

① 儲能市場峰谷電價套利:據歐洲互聯電網數據,歐洲地區2015年用電量約33,014億kWh,假設保持 3%的增長,到2020年用電量上升到38,000億kWh左右,考慮使用峰谷電價套利的比例3%、10%、25%三種情況進行測算,峰谷電價差使用歐洲大陸地區平均價差1.27元/kWh,分別對應1448億元、4826億元、12065億元的市場空間。

② 光伏風電電站配套:據歐洲互聯電網規劃,預計2020年光伏、風電裝機分別達到171GW、230GW,我們假設2020年歐洲光伏風電儲能配套比例達到 3%,利用小時上升到6小時,則對應72GWh 的儲能容量,假設儲能系統單位投資下降到20億元/GWh(鉛碳電池0.5元/kwh,4000次循環),則對應1444億元的市場規模。