2021年,是儲能產業(yè)發(fā)展非常重要的一年,是實現(xiàn)了跨越式發(fā)展的一年,在十四五開局之年,疫情仍在延續(xù),但儲能產業(yè)仍然保持了高速的增長,走出了穩(wěn)穩(wěn)的一大步,交出了亮眼的成績單。這一年,儲能科學不斷發(fā)展,儲能技術迅猛進步,大規(guī)模儲能項目快速部署,儲能應用不斷拓展,儲能政策密集出臺,產業(yè)發(fā)展超出業(yè)界預期,中國仍保持了全球第一的市場增長。

三、政策體系初步建立,為儲能規(guī)模化發(fā)展奠定實現(xiàn)基礎

縱觀2021年全年,中國儲能產業(yè)發(fā)展呈現(xiàn)出六個特點:

一、單年新增電力儲能裝機首次突破10GW,同比增長220%

根據中國能源研究會儲能專委會/中關村儲能產業(yè)技術聯(lián)盟全球儲能數據庫的不完全統(tǒng)計,截止到2021年底,中國已投運的儲能項目累計裝機容量(包括物理儲能、電化學儲能以及熔融鹽儲熱)達到45.74GW,同比增長29%。2021年,電力儲能裝機繼續(xù)保持高速增長,同比增長220%,新增投運規(guī)模達10.14GW,其中,抽水蓄能規(guī)模最大,為8.05GW;電化學儲能緊隨其后,投運規(guī)模達到1.87GW/3.49GWh,規(guī)劃在建規(guī)模超過20GW;壓縮空氣儲能新增投運規(guī)模大幅提升,達到170MW,是其2020年底累計規(guī)模的15倍,源側新能源配置儲能以及獨立儲能成為新增裝機的主要動能。

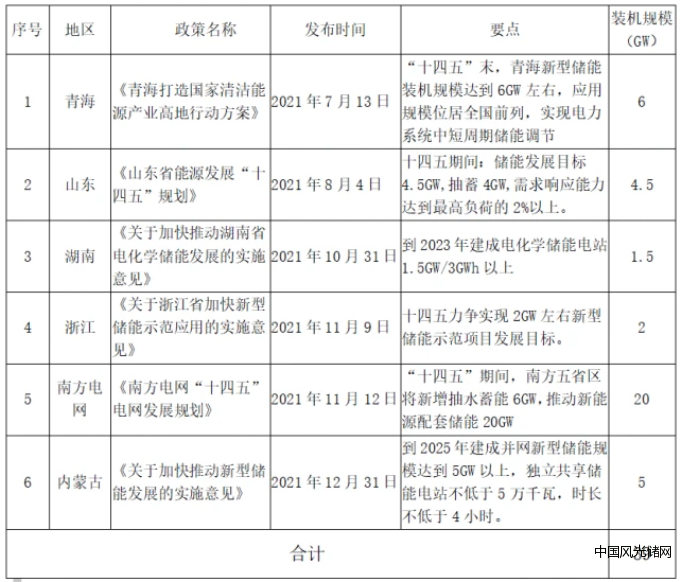

二、各省發(fā)布儲能規(guī)劃目標,已超國家“十四五”目標

2021年7月,國家發(fā)改委、國家能源局聯(lián)合發(fā)布《關于加快推動新型儲能發(fā)展的指導意見》,明確提出到2025年實現(xiàn)累計裝機30GW的發(fā)展目標,新版《指導意見》發(fā)布后,各地基于區(qū)域能源發(fā)展的切實需求以及帶動新興產業(yè)發(fā)展的需求,相續(xù)發(fā)布十四五儲能發(fā)展目標。

據中關村儲能產業(yè)技術聯(lián)盟統(tǒng)計,僅青海、山東、湖南、浙江、內蒙古五省及南方電網儲能的規(guī)劃達39GW,已高于國家制定的30GW目標。同時,已有20多地明確新能源配置儲能比例。按照規(guī)劃初步測算,儲能裝機總規(guī)模預計約達到47GW。根據《儲能產業(yè)研究白皮書2021》預測,2025年中國儲能市場規(guī)模保守場景下將達35.5GW,理想場景下將達 55.9GW。這意味著2022年至2025年期間,儲能將保持年均72%以上復合增長率持續(xù)高速增長。

表:典型地區(qū)儲能“十四五”規(guī)劃

三、政策體系初步建立,為儲能規(guī)模化發(fā)展奠定實現(xiàn)基礎

300多項政策出臺,支持密度和力度達到空前之高。2021年在中央文件中,首次明確了儲能作為碳達峰、碳中和的關鍵支撐技術,為儲能長期發(fā)展奠定了基礎。國家層面,儲能的直接政策密集出臺,第二部新型儲能指導意見,明確了儲能發(fā)展目標與重點任務;《新型儲能項目管理規(guī)范(暫行)》和《電化學儲能電站安全管理暫行辦法》(征求意見稿)的出臺,將形成儲能全生命周期、全流程的管理體系,為儲能可持續(xù)發(fā)展保駕護航;“十四五”新型儲能發(fā)展專項規(guī)劃即將發(fā)布;新版“兩個細則”,明確了儲能的市場主體地位,推出“新的交易品種”、完善成本分擔機制、建立競爭性的市場價格機制,為儲能開拓了市場獲益空間;電價市場化改革,進一步拉大峰谷價差,將催生出更多應用新模式。

市場機制仍待進一步完善,價值認定等問題亟待解決。在儲能步入高速發(fā)展的同時,對行業(yè)能否建立可持續(xù)發(fā)展的軌道,仍存隱憂。在主要應用領域,儲能還未形成穩(wěn)定、合理的收益模式,儲能參與市場交易的細則尚處空白;現(xiàn)貨市場如何與調峰市場融合,如何與輔助服務市場形成聯(lián)動;如何對儲能的容量價值予以認定,如何建立合理的市場化容量補償機制。這些問題,仍待一步步解決,是亟需深入研究的重點。

四、百兆瓦級儲能項目成主流,技術進步及安全保障是核心支撐

儲能正迎來“大規(guī)模”發(fā)展時代。2021年,新增規(guī)劃、在建、投運百兆瓦級項目的數量再次刷新歷年記錄,達到65個,超過2020年同期的8倍,規(guī)模達14.2GW,是2021年新增儲能項目總規(guī)模的57%。僅去年12月,山東首批儲能示范項目、湖南儒林儲能電站項目、張家口中儲國能壓縮空氣儲能電站項目等十余個百兆瓦級項目相繼并網,給2021年的儲能市場畫上一個圓滿句號。

各類儲能技術路線蓬勃發(fā)展,支撐儲能規(guī)模化發(fā)展。抽水蓄能裝機實現(xiàn)跨越式發(fā)展當年裝機超過8GW,仍是儲能的主流技術。在新型儲能技術中,鋰離子電池的裝機最多,通過陽極補鋰技術提升電池循環(huán)壽命和“刀片”電池提升單體電池的容量是鋰離子電池技術的兩個重要進展;壓縮空氣儲能和全釩液流電池等長時儲能技術正在受到市場越來越多的關注,均有百兆瓦級的項目落地。此外,MWh級鈉離子電池的正式投運也為分布式儲能等領域的應用提供了新的技術選項。未來,除了技術本體,包括大規(guī)模儲能的集成技術、調度控制技術、構網型逆變器技術等在內的儲能與電網交互方面的技術將會更加受到市場關注,也是儲能在新型電力系統(tǒng)中規(guī)模化應用的關鍵支撐。

安全制約產業(yè)發(fā)展,需要政府監(jiān)管、標準規(guī)范和行業(yè)自律三方面協(xié)同。根據CNESA不完全統(tǒng)計,2021年全球共發(fā)生9起儲能安全事故。2022年開年之初,韓國又發(fā)生3起電池相關火災事故。儲能安全是全世界面臨的難題。北京“416”儲能電站事故以來,產學研各方對儲能電站的消防安全提到前所未有的重視程度,并在標準制定、消防監(jiān)管、質量管控、技術研究等方面投入更大的力量, 國家發(fā)改委、國家能源局出臺《電化學儲能電站安全管理暫行辦法》(征求意見稿),辦法將形成覆蓋從規(guī)劃、準入、產品制造、設計、施工及驗收、并網調度、運行維護及退役儲能電站全生命周期的監(jiān)管體系,明確各相關主管部門及各相關主體的責任,使儲能從業(yè)者嚴守產業(yè)發(fā)展安全底限有法可依。2021年底,工信部出臺了《鋰離子電池行業(yè)規(guī)范條件(2021年本)》,強制性國家標準《電能存儲系統(tǒng)用鋰蓄電池和電池組安全要求》啟動編制;北京市發(fā)布了地方標準《電力儲能系統(tǒng)建設運行規(guī)范》。行業(yè)方面,2021年7月中關村儲能產業(yè)技術聯(lián)盟聯(lián)合12 領軍企業(yè)共同發(fā)起《關于推進儲能產業(yè)安全、健康、可持續(xù)發(fā)展的行業(yè)自律公約》。未來隨著各方共同努力,儲能安全得到有效保證,儲能產業(yè)將會迎來更加迅猛發(fā)展。

五、市場剛性需求驅動,儲能應用進一步細化

重建設輕運營問題凸顯,共享儲能或成有效方案。為解決新能源場站自身建設儲能成本高、利用率低、質量無法保證等弊端,接受統(tǒng)一調度的共享模式逐漸成為儲能和新能源協(xié)同發(fā)展的主流模式。據統(tǒng)計,截至到2021年底,已經通過備案或公示的共享儲能項目總規(guī)模超過10GW,主要分布在內蒙古、湖北、山西、寧夏、甘肅等多個省份。

輔助服務市場機制革新,細分應用方向逐步明晰。目前,調峰、調頻是儲能參與電力市場的主要領域,輔助服務費用分攤和品種較少等問題制約著儲能的發(fā)展。)實際執(zhí)行中輔助服務相關費用由發(fā)電側承擔,制約著儲能在輔助服務領域獲得補償的可持續(xù)性。新版“兩個細則”規(guī)定了輔助服務按服務對象分攤的原則,輔助服務費用分攤機制的逐步完善將推動儲真正進入市場化、商業(yè)化發(fā)展的新階段。《廣東省電網企業(yè)代理購電實施方案(試行)》政策在國內首次明確提出輔助服務的相關費用由直接參與市場交易和電網企業(yè)代理購電的全體工商業(yè)用戶共同分攤,具有里程碑的意義。)從國外經驗來看,儲能作為快速響應資源,已經在國外市場證明非常有優(yōu)勢和競爭力。隨著一次調頻市場需求的增多,一次調頻市場有望成為獨立儲能新的價值增長點。《山西獨立儲能電站參與電力一次調頻市場交易實施細則(試行)》允許獨立儲能電站可通過參與電力一次調頻市場獲得收益,擴展了獨立儲能的收益來源。

用戶側配置儲能需求提升,應用場景不斷拓展。《關于進一步完善分時電價機制的通知》提出了合理確定峰谷電價價差、建立尖峰電價機制、健全季節(jié)性電價機制等;隨著電價市場化改革的推進,工商業(yè)用戶全部進入電力市場,取消工商業(yè)目錄銷售電價,分時電價機制完善、高耗能用電成本上升刺激工商業(yè)用戶的儲能配置需求。用戶側儲能在虛擬聚合、數據中心、5G基站、港口岸電等場景的應用需求也將大幅提升,并帶來一系列商業(yè)模式的創(chuàng)新。

六、金融資本加速融入,搶跑儲能賽道高新技術企業(yè)

二級市場熱度高,反映儲能市場快速增長預期。隨著構建新型電力系統(tǒng)發(fā)展理念的提出以及激勵政策密集出臺,儲能產業(yè)發(fā)展的確定性大大加強,資本加大二級市場的押注。根據CNESA儲能景氣度指數顯示,2021年,儲能指數大幅跑贏創(chuàng)業(yè)板,年末指數為1648點。全年整體上漲64.8%,各儲能相關上市公司對2022年儲能業(yè)務的增速預期普遍超過100%。

資本市場對儲能技術企業(yè)的關注繼續(xù)升溫。據CNESA不完全統(tǒng)計,2021年超過十五家儲能企業(yè),融資總額超過250億元。遠景能源、蜂巢能源均超過百億或數十億元融資,中儲國能、中科海納、采日能源、協(xié)能科技等均在億元以上融資。其中既有紅杉資本、高瓴創(chuàng)投、IDG資本等知名風險投資機構領銜,也不乏三一重工、小米戰(zhàn)投、三峽電能、長城控股、華陽等產業(yè)投資人;華控基金,人保資本,泰康創(chuàng)投,中興銀行等財務投資人以及一些地方產業(yè)引導基金也涌入到儲能賽道,造成2021年高成長性優(yōu)質儲能企業(yè)投資席位一票難求的局面。從目前的發(fā)展趨勢來看,戰(zhàn)略投資方持續(xù)看好前瞻性儲能技術,增加對鈉離子電池、液流電池、壓縮空氣儲能、氫能等技術的投資。預計2022年還將有更多的儲能企業(yè)成功融資并順利上市。

央企國企紛紛切入儲能產業(yè)鏈。以國家電網、南方電網、國家能源集團、國電投、華能、華電、三峽集團等為代表的央企,從新能源業(yè)務對儲能需求出發(fā),不斷加強儲能技術儲備和儲能業(yè)務培育,和儲能技術企業(yè)展開深度戰(zhàn)略合作。此外,儲能產業(yè)鏈企業(yè)之間也開始強強聯(lián)合,寧德時代、陽光電源、海博思創(chuàng)等企業(yè)創(chuàng)新大客戶合作模式,與電網公司和央企發(fā)電集團成立合資公司,實現(xiàn)優(yōu)勢互補,協(xié)同開發(fā)。

2021年是國家“十四五”開局之年,儲能產業(yè)正在蓄力加速,屬于我們的黃金時代大幕已經徐徐拉開,儲能產業(yè)如何行穩(wěn)至遠,有效的支持以新能源為主體的新型電力系統(tǒng)的構建,在能源轉型過程中發(fā)揮應有的市場價值,是時代賦予儲能人的使命和擔當!

!盛虹動能2025 SNEC PV+展會嗨翻全")

光伏發(fā)電項目圓滿竣工")