1. 風機大型化推動大絲束碳纖維需求

1.1 大功率風機占比明顯提升

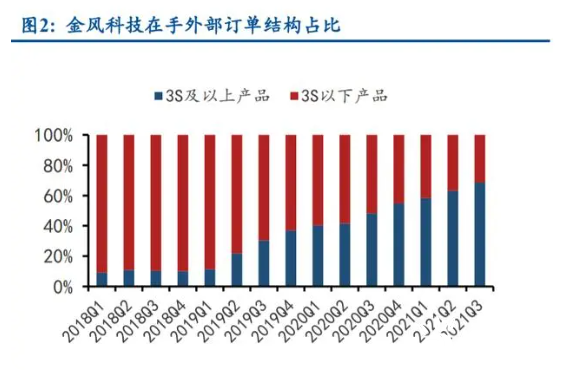

風機廠商大功率機型占比明顯提升。CWEA 數據顯示,國內風電新增裝機平均單機功率 從2010年 1.45MW 上升到2019年 2.45MW,主流機型單機容量不斷上升。觀察整機廠金風科技、明陽智能的在手外部訂單及產量結構,同樣可以看出大功率機型是大勢所趨,3MW 及以上機型占比從2018年較低份額提升到當前主力機型。

風機大型化能有效降低度電成本。

(1)攤薄風機制造成本:國內整機廠提高關鍵部件輸 出功率,而在普通零部件端保持通用設計,因此零部件材料使用量與風機功率非固定值。參考 Vestas 不同單機容量機型耗用原材料數據,風機大型化能夠降低 W 原材料制造成本;

(2) 攤薄風機制造成本:同等裝機規模下,風電單機功率提升則所需風機數量下降,對應塔架、 土地、道路等建設費用將隨之攤薄;

(3)提升發電效率:同等風速情況下風電機組發電量與 掃風面積成正比,因此增加葉片長度能夠有效提升發電量。

葉片長度不斷突破。一般風機功率越大、葉片長度越長,風機廠商大功率機型占比 提升,帶動主流新增裝機葉輪直徑 2014 年 90-110 米提升到 2018 年 110-130 米(數據來源:CWEA)。我國風電發展初期,風機多裝于陸上富風區域,隨著富風區域市場逐漸飽和,以及低風速 和海上風電技術發展,在低風速區域和海上建風電廠已具備經濟效益。

而在低風速區和海上風 電場,風機葉輪直徑是重要競爭力指標,因為葉輪直徑越長,掃風面積越大,發電量越大,以 彌補風速不足的缺陷,小葉片已不能充分匹配海上需求。海風發展前景較為樂觀, 近年來無論是全球還是我國,海上風電累積裝機量增速持續高于整體,歐洲多國已制訂計劃, 預備大規模開發利用海上風力資源。

1.2 葉片大型化帶動碳纖維需求

葉片大型化提高輕量化與強度剛度要求,從而帶動碳纖維需求。(1)輕量化:葉片長度 增加時,由于葉片重量增加與風葉長度立方成正比,而風機產生電能與風葉長度平方成正比, 因此葉片重量增加快于能量提取。碳纖維由于其減重性能成為平衡葉片長度與重量的新型應用 材料。(2)滿足強度剛度要求:葉片長度增加同時也對增強材料的強度、剛度等性能提出更 高要求,如為保證在極端風載下葉尖不碰塔架,葉片必須具有足夠剛度,而碳纖維能夠起到強 增強效果。

2. 風電葉片材料:玻纖 vs 碳纖維

2.1 玻纖為主流風電葉片增強材料

2.1.1 玻纖性價比高

風電葉片主要原材料包括樹脂基體、增強材料以及粘接劑、芯材等,而增強材料主要有 玻璃纖維和碳纖維兩種。增強材料(如玻纖)嵌入熱固性樹脂基體(如環氧樹脂)中形成 增強復合材料,基體材料提供韌性與耐久度,增強纖維材料則主要提供結構足夠的剛度與 度。實現纖維增強復合材料嵌入過程的工藝包括濕法手糊成型(Hand Lay-up)、預浸料成型 (Prepreg)、真空導入成型(RIM),前兩者因環境污染、成本較高不適用于大型葉片,目前主流 工藝為真空灌注導入。

密度、拉伸強度、模量為風電增強材料關鍵指標,玻纖為主流風電葉片增強材料。風電 葉片增強材料經歷早期木材、布蒙皮、鐵蒙皮、鋁合金蒙皮等材料后,目前已完全使用復合 料,主因玻纖性能優異且具備經濟性。

(1)密度滿足輕量化需求。如何平衡葉片長度與重量是解決輕量化問題的核心,而材料 密度越小單位體積質量越輕,因此選用低密度材料能滿足風電葉片輕量化需求。

(2)拉伸模量、拉伸強度滿足剛度與強度性能需求。葉片由于發電環境艱難必須具備高 剛度、強度,拉伸模量指受正應力時彈性模量,拉伸強度指靜拉伸條件下最大承載能力。復合 材料由于其可設計性,剛度和強度較鋼材、鋁合金等其他材料更適用于風電葉片。此外正因復 合材料如玻纖的可設計性,玻纖廠家可不斷優化生產工藝提升拉伸強度與拉伸模量,以重慶國 際 TM 規格玻纖為例,風電葉片常用 E 玻纖可提高 25-35%力學性能、10-17%模量、20-40% 動態疲勞性能等。

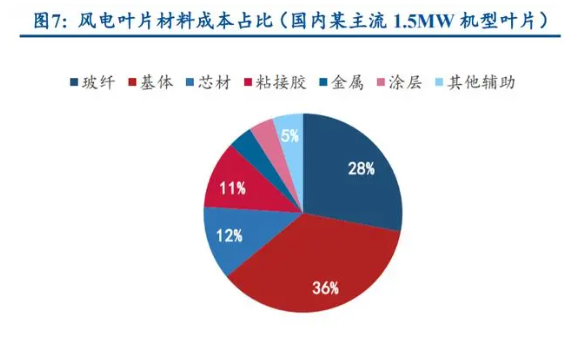

(3)價格具備商業化經濟性。風電風機材料成本占比在 95%以上,其中葉片占風機材料 成本 20%左右,而玻纖又占風電葉片材料成本 28%。成本占比高,葉片廠家在選擇復合材料 時會重點考慮性價比。過去近 10 年纏繞直接紗 2400tex 價格中樞在 4000-7000 元/噸,而 OC 高端風電紗 1200tex 高模量直接紗(H 玻纖)價格大約在 10000-12000 元/噸,價格位于鋼材與鋁合金之間,風電葉片大規模使用玻纖不會大幅提升成本。

2.1.2 各類玻纖因性能差異應用于葉片不同結構

主流風電葉片結構包括主梁系統、上下蒙皮、葉根增強層等:主梁系統包括主梁與腹板, 主梁負責主要承載,提供葉片剛度即抗彎和抗扭能力。腹板負責支撐截面結構,預制后粘接在 主梁上;蒙皮形成葉片氣動外形用于捕捉風能,通常在形成主梁結構后,上下蒙皮通過前、后 緣與主梁結構粘接成為葉片;葉根增強層將主梁上載荷傳遞到主機處。

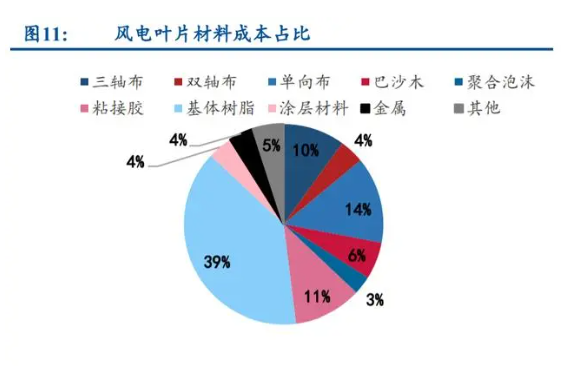

風電紗以單/多軸向經編織物形式應用于風電葉片中。單/多軸向布因其各自性能差異應用 于葉片不同結構。主玻纖占風電葉片材料成本 28%,其中單軸向布占 14%,雙軸向布占 4%, 三軸向布占 4%。

2.2 碳纖維更適用于海上大葉片

2.2.1 碳纖維性能優異,短期大規模應用受制于成本

碳纖維是一種碳主鏈結構的高性能纖維材料,由有機纖維經高溫裂解碳化形成,含碳量超 90%,具有質輕、高強高模、耐腐蝕、低膨脹和抗疲勞等優異性能。目前被廣泛應用于航空航 天、基礎設施、工業應用等多個領域。葉片大型化帶來輕量化與高強高模需求,碳纖維優異性能較為匹配:

(1)可減輕葉片質量、增強葉片剛度。以高模碳纖維為例,碳纖維密度比玻纖小 30-35%、 拉伸強度略大于高端風電紗、拉伸模量高玻纖 3-8 倍。

(2)碳纖維應用于風電葉片可提高葉片抗疲勞性能。復合材料,包括純 玻纖復合材料、純碳纖維復合材料以及其余 4 種碳玻比例不同的碳玻混復合材料,結果表明碳 含量越高的復合材料其抗疲勞表現越好,能更好適應惡劣氣候條件。

(3)可應用于低風速區域和海上風電。在低風速區和海上風電場,風機葉輪直徑是重要 競爭力指標,而碳纖維能有效增加葉片長度,在富風區域市場逐漸飽和背景下可以有效拓寬風 電應用場景。

(4)具備振動阻尼特性,可避免葉片自然頻率與塔暫短頻率間發生任何共振的可能性。

但大規模應用仍受成本因素制約:(1)根據《碳纖維/玻璃纖維混雜增強復合材料力學性能研究及風電葉片應用》數據,風 電用大絲束碳纖維成本為 12 萬元/噸(約 1.8 萬美元/噸,其他可參考數據區間在 1.4-1.8 萬美 元/噸),制成織物成本則需 18 萬元/噸,是玻纖織物價格的 12 倍。當前碳纖維主要用于葉片 主梁,即替換原先主梁中的單軸向玻纖布(單軸向玻纖布占葉片成本 14%),替換后可有效 減重 20%,但成本上升 82%。(2)碳纖維增強材料比玻纖更脆,純碳纖維葉片能否適用于海上風電仍存爭議。

2.2.2 風電葉片主要使用高性價比大絲束碳纖維

大絲束碳纖維每束碳纖維根數大于等于 48000根(即 48 K) ,主要應用于工業領域;而 1K、 3K、6K、12K 等碳纖維統稱為小絲束碳纖維,主要應用于國防軍工等高科技領域。主流風電 葉片用碳纖維為大絲束碳纖維:

(1)大絲束碳纖維生產原料來源廣、價格低。原絲是碳纖維生產核心技術之一,價格占 碳纖維制備成本約 60%。大絲束碳纖維采用成本較低的民用聚丙烯腈(PAN)作為原絲,其價 格僅為制備小絲束碳纖維特種原絲 1/4,因此大絲束碳纖維價格也僅為小絲束碳纖維 50-60%。另外,掌握小絲束碳纖維生產企業其特種原絲不外售,而民用 PAN 在國外市場可自由買賣;

(2)大絲束碳纖維性價比高。過去大絲束碳纖維拉伸強度在 2000 MPa 左右,比強度較 低,因此未大規模應用;20 世紀 90 年代中后期,大絲束碳纖維技術取得重大突破,拉伸強度 達到 3600 MPa,在工業領域性價比凸顯。以美國 ZOLTEK 大絲束碳纖維 PANEX 33-0048 和日 本東麗小絲束碳纖維 T300-12000 為例,小絲束碳纖維單位美元強度、單位美元模量分別為 107 MPa、7 GPa,分別比大絲束碳纖維低 48%、46%。

近年來風電葉片是碳纖維主要增量需求。2020 年全球碳纖維需求 10.7 萬噸,近 6 年 CAGR 為 12%;而全球風電碳纖維需求從 2014 年 0.6 萬噸快速上升到 2020 年 3.06 萬噸,CAGR31%, 增速明顯快于整體行業,占比從 2014 年 11%上升到 2020 年 29%。

2.2.3 拉擠法為風電葉片用碳纖維主要生產工藝

風電葉片大梁所用碳纖維存在大克重預浸料、碳纖維織物真空導入、拉擠成型 3 種工藝, 近年來風電葉片碳纖維需求增加,主因纖維體積含量高、高效率低成本的拉擠法開始采用。

預浸料是碳纖維制備碳纖維復合材料的一種重要中間基材。國外預浸料龍頭有東麗、赫 氏、氰特、固瑞特等,外企于風電市場主打高面密度(600g/m2)碳纖維預浸料;國產碳纖維 預浸料制造商以低面密度(300g/m2)為主,目前高面密度工藝端仍需改進,浸漬不均勻,表 觀質量較差。此外預浸料長期儲存需冷凍環境,額外增加葉片生產成本。

真空灌注是閉模成型工藝,真空灌注準備工作較繁瑣,且真空度對材料質量影響大。拉擠工藝先將碳纖維制成拉擠板材,葉片制作時在設定位置內把拉擠板材黏貼在蒙皮上制 成大梁。其設計理念是把整體化成型的主梁主體受力部分拆分為高效率、高質量、低成本的 拉擠梁片標準件,然后把標準件一次組裝整體成型。

拉擠法具備纖維體積含量高、高效低成本等優點:(1)拉擠工藝碳纖維板材體積含量達 69%,明顯高于預浸料和真空灌注,纖維含量高使 拉擠法碳纖維高強高模輕質效果更好,能應用于剛度要求非常高、主梁疲勞富余量非常大的葉 片;(2)標準件生產方式明顯提高生產效率,保證產品性能一致性和穩定性,同時有效降低 運輸成本和組裝整體成型成本;(3)預浸料和真空灌注都有一定邊角廢料,而拉擠法極少。

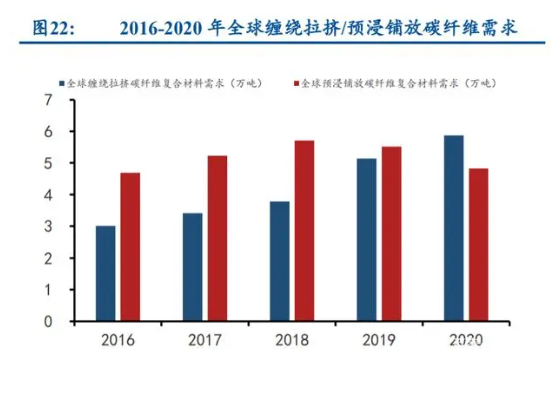

拉擠法逐步成為風電葉片主流生產工藝。2015 年之前全球碳纖維工藝以預浸料和真空灌 注為主,價格高使風電葉片采用碳纖維比例偏低;近年來 Vestas 大絲束碳纖維(主流供應商 為 ZOLTEK)拉擠梁片成為主流。2020 年拉擠法碳纖維復合材料需求 5.87 萬噸,占比達 36%,超越預浸料成為碳纖維第一大工藝,2016-2020 年拉擠法需求 CAGR 達 18%。

Vestas 碳梁保護專利 2022 年 7 月到期,國內外廠商加速布局拉擠法技術儲備。Vestas 在 風電葉片碳纖維領域市占率超 80%(數據來源:《國產碳纖維在風電葉片產業中的機會》, 2019 年),國內廠商仍以預浸料工藝為主,除拉擠法技術難度外,專利也是主要原因。Vestas 在 2002 年 7 月 19 日向中國/丹麥等國家知識產權局申請了由碳纖維條帶組裝風力渦輪葉片的 相關專利,國內廠商可使用拉擠法生產大絲束碳纖維及其復合材料,但無法將拉擠法所得碳梁 用于制作葉片(除非直接供給 Vestas)。國內外廠家預計會提前布局拉擠法工藝,因此專利到 期后,拉擠法工藝有望快速實現普用,帶動風電葉片用碳纖維成本下降,進而拉動風電碳纖維 需求。

2.3 碳纖維產業鏈較長,生產工藝國產替代空間廣闊

國產替代空間大,風電為我國碳纖維下游需求大頭。2020 年全球碳纖維需求達 10.69 萬 噸,我國碳纖維需求 4.89 萬噸,占比 45.7%,其中國產碳纖維供應量僅為 1.85 萬噸,占國內 總需求 38%,國產替代空間廣闊。奧賽碳纖維預測 2025 年國產碳纖維供應量將達 8.3 萬噸, 預期未來 5 年 CAGR 達 35%。全球與我國碳纖維下游需求結構有所出入,航空航天、風電葉片、體育休閑(高爾夫、 自行車、釣魚竿、球拍等)、汽車為全球碳纖維前四大用途,其中風電葉片占比 16.4%;而從 我國碳纖維需求結構來看,風電為下游應用大頭,占比 40.9%。

碳纖維產業鏈包含從原油到終端應用的完整制造過程:上游企業從石油、煤炭、天然氣 等化石燃料中制得丙烯,再經氨氧化后得到丙烯腈;丙烯腈經聚合和紡絲后得到聚丙烯腈(PAN) 原絲;PAN 原絲經過預氧化、低溫和高溫碳化后得到碳纖維;碳纖維可制成碳纖維織物和碳 纖維預浸料;碳纖維與樹脂、陶瓷等材料結合可形成碳纖維復合材料,最后由各種成型工藝得 到下游應用所需產品。

3、風電葉片領域,玻纖、碳纖將長期共存

碳纖維是否會在風電葉片領域大面積取代玻纖?我們認為,玻纖與碳纖將長期共存,共 享風電增量。

(1)碳纖維產能規模不支持大范圍替代。奧賽碳纖維數據顯示,2020 年底全球碳纖維運 行產能為 17.17 萬噸,考慮到擴產計劃則達 25.21 萬噸(此處未計入:吉林化纖宣布“十四五” 碳纖維擴產到 6 萬噸,其中目前確定有 1.5 萬噸碳纖維擴產)。2021-2023 年全球年均新增風 電裝機量在 90GW 左右,假設 1GW 對應增強材料織物需求 1 萬噸,即近 3 年全球風電增強材 料織物需求在 90 萬噸左右,碳纖維產能供應仍存明顯缺口。

另外,關于碳纖維供給,我們提示 3 點:1)并非所有碳纖維產能供應風電,即使遠期運行產能達 25.2 萬噸,但其中供應風電葉片 需求僅為 9.34 萬噸(數據來源:賽奧碳纖維,9.34 萬噸為 2025 年預測);2)并非所有運行產能為實際產能,如同樣寬幅與速度的碳纖維產線生產 3K 與 12K 碳纖 維產能有較大出入。統計原因導致存在部分“無效產能”,2017-2020 年總產能與產出有較大 出入,反映在數據上即為產能利用率較低;3)考慮到生產技術壁壘,并非所有擴產計劃均可落地。

(2)參考玻纖,碳纖維成本下降非一日之功。原絲和碳纖維產線存在明顯規模效應,因此隨著產能釋放,碳纖維成本以及價格大概率呈 下行趨勢,并影響終端售價。我們認為碳纖維降本可類比玻纖,耗時較長。因此性價比角度, 當前主機廠可能更傾向于玻纖復合材料。

(3)不斷更新換代,高模量玻纖有望成為風電紗拳頭產品。以中國巨石 E 系列玻纖為例, 2016 年開發出首款實現池窯化量產的高模量玻纖 E8,真正實現高模量玻纖規模化工業應用;2020 年 8 月發布 E9,模量突破 100GPa,拉伸模量比 E6 提升近 25%。