虎年光伏板塊開年大跌,開始了新一輪調整,光伏板塊屬于強周期行業(yè),受經濟影響很大,2021年國內的GDP增速呈現(xiàn)先高后低的走勢,一季度增長18.3%,二季度增長7.9%,三季度增長4.9%,四季度增長4.0%,雖然光伏景氣度很高,但回調也在情理之中。

到了2022年,已經沒有人再懷疑光伏的成長性了,在新能源行業(yè)中,光伏在降成本、技術迭代、應用場景等方面都有明顯的優(yōu)勢。

其實,2021年光伏行業(yè)整體的發(fā)展低于2021年的年初預期,原因是硅料供不應求,硅料漲價帶動了全產業(yè)鏈價格上浮,光伏中游和下游企業(yè)對價格比較敏感,導致全年光伏裝機只有53GW,比行業(yè)預測的60-70GW低了不少。

2022年光伏行業(yè)發(fā)展預判

不過,從2022開年來看,光伏行業(yè)已經有了肉眼可見的幾個利好因素:

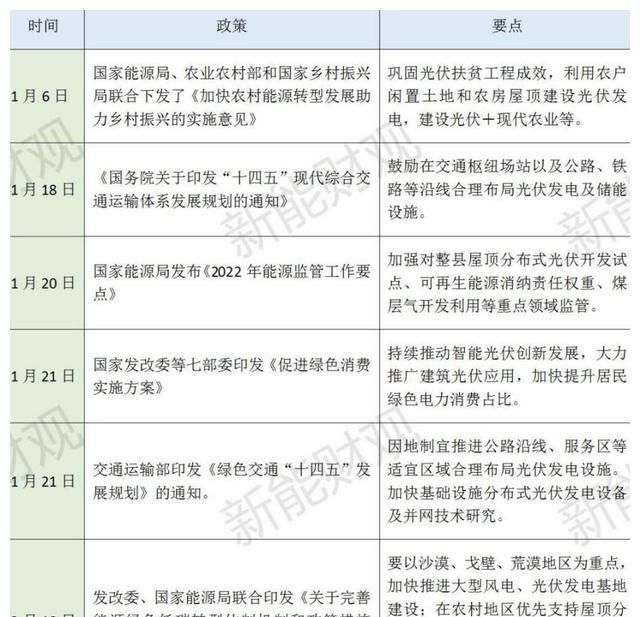

一是政策的驅動。光伏的發(fā)展一定要政策先行,下面是2022年開年的光伏政策發(fā)布情況。

2022年開年光伏政策

二是2022年宏觀經濟預計將呈現(xiàn)先低后高的走勢。去年國內面臨需求收縮、供給沖擊、預期轉弱三重壓力,中央經濟工作會議提出今年要以財政政策積極提效,通過減稅降費、適度超前開展基礎設施投資,提升內需能力。光伏電站作為基礎設施的一部分預計需求還會進一步增加。

三是光伏產業(yè)鏈上游產能逐漸釋放,很多下游企業(yè)近兩年開始入局硅料生產,今年這些產能釋放,硅料供給增加可以有效緩解全產業(yè)鏈的成本上漲,屆時中下游的光伏企業(yè)受益最大。

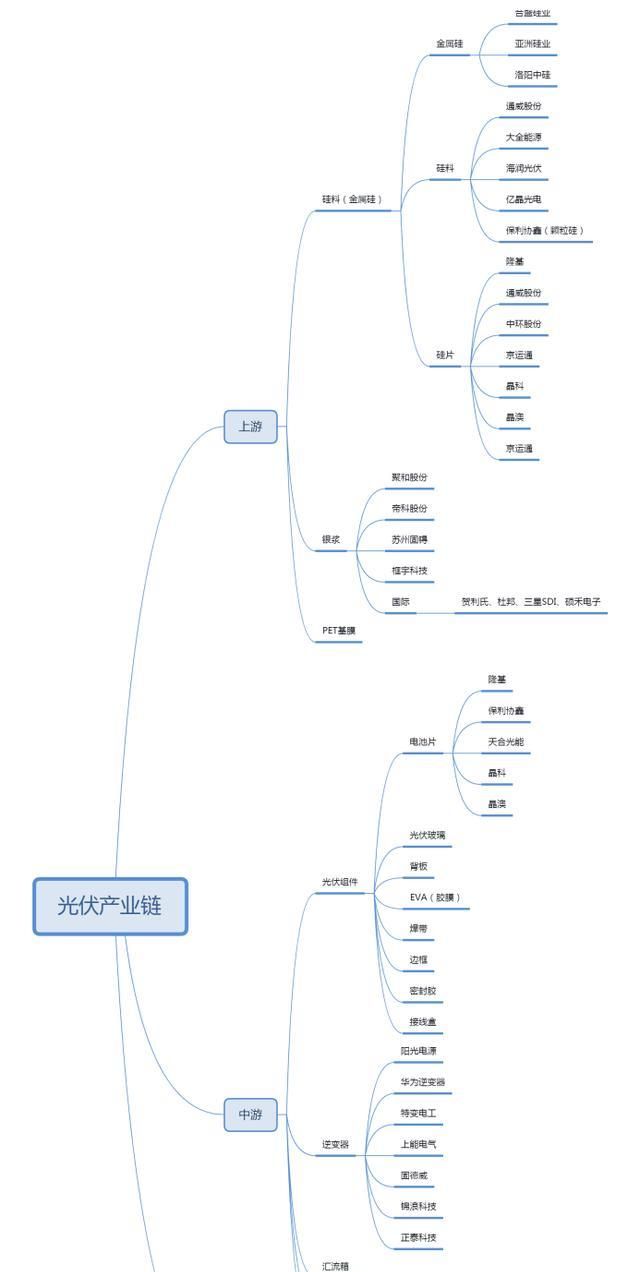

在光伏行業(yè)繼續(xù)向好發(fā)展的情況下,本文聚焦于上游光伏關鍵技術及代表企業(yè)。

光伏產業(yè)鏈

目前在上游環(huán)節(jié),顆粒硅技術和銀漿技術受關注度較高。

一、顆粒硅技術及相關企業(yè)財務指標分析

硅片的原始材料是金屬硅,金屬硅是用硅石來冶煉的,最常見的硅石是石英。

從硅石到硅本質上是一個還原過程,二氧化硅和碳反應可以生成金屬硅和一氧化碳。工業(yè)中常使用的還原劑是石油焦和木炭,在電弧爐中進行高溫還原反應。

從金屬硅開始需要進一步提純成高純度多晶硅,按照多晶硅的純度,可以分為工業(yè)硅、冶金級多晶硅、太陽能級多晶硅、電子級多晶硅。其中,太陽能級多晶硅的純度在6N-9N之間。

目前,應用最廣泛的多晶硅生產方法是改良西門子法,就是把石英砂放在電爐中冶煉,還原成純度為99%以上的工業(yè)硅粉。

改良西門子法分為四個工段,硅粉在冷氫化裝置中變成三氯氫硅,通過精餾提純至一定程度進入西門子法的還原爐,通過氣相沉積法將三氯氫硅還原成硅,沉積在硅棒上,形成多晶硅硅棒,這個過程要加熱到1100℃,而且生成的尾氣要進行分離,改良西門子法主要在這兩步比顆粒硅硫化床法更耗能。

顆粒硅技術在三氯氫硅提純時不需要達到西門子法提純的純度級別,只需要加熱到650攝氏度即可,另外,顆粒硅使用流化床分解,生成的氫氣可以循環(huán)使用,不像西門子法需要處理尾氣。所以,顆粒硅比改良西門子法更節(jié)能。

根據(jù)2020年光伏制造行業(yè)規(guī)范的條件計算,每公斤顆粒硅生產的綜合電耗比傳統(tǒng)西門子法節(jié)省約2/3。每生產一萬噸顆粒硅能減少碳排放約44萬噸。

顆粒硅技術的主要玩家:保利協(xié)鑫

在多晶硅生產中,改良西門子法是主流,產量占比達到98%以上,顆粒硅在近兩年開始得到重視,生產企業(yè)主要有保利協(xié)鑫,目前已經達到了量產階段。

2020年9月,保利協(xié)鑫旗下的全資子公司江蘇中能硅業(yè)科技發(fā)展有限公司的5.4萬噸顆粒硅項目正式開工。相應的也將部分多晶硅產能置換成顆粒硅產能,到2020年底其顆粒硅產能已經達到1萬噸,2021年顆粒硅產能達到3萬噸。

保利協(xié)鑫已經宣布顆粒硅的各項工藝和量產技術十分成熟,在行內已經得到了其他企業(yè)的認可,與許多企業(yè)都簽訂了合作協(xié)議。比如,2021年2月2日,江蘇中能硅業(yè)和天津中環(huán)、隆基綠能簽訂了44萬噸的硅料長單。2021年2月28日,與上機數(shù)控簽訂了30萬噸的顆粒硅戰(zhàn)略合作項目。

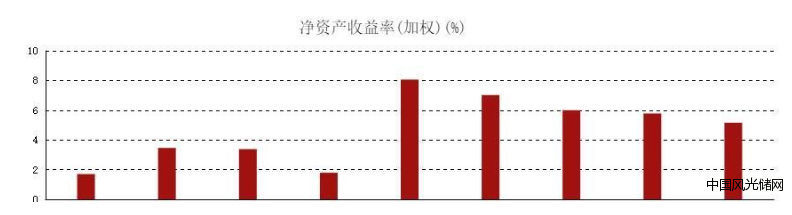

從保利協(xié)鑫2016-2020年的營收情況來看,保利協(xié)鑫的凈利潤分別為20.29億元、19.74億元、-6.93億元、-1.97億元、-56.68億元。2020的凈利率達到-42.89%,凈資產收益率為-29.18%。

從2018年到2020年,協(xié)鑫出現(xiàn)了連續(xù)三年虧損,總的來說,協(xié)鑫的虧損與光伏行業(yè)的大環(huán)境有關,也與協(xié)鑫的布局有關。2018年5.31政策發(fā)布以后,電站補貼急速降低,對光伏企業(yè)的盈利和融資成本都產生了很大影響,作為民營企業(yè)的協(xié)鑫,受到的沖擊更明顯。

協(xié)鑫的硅片業(yè)務主要以多晶硅為主,2019年占比達到90%以上,從2018年開始,單晶硅開始替代多晶硅,協(xié)鑫的多晶硅硅片市場逐漸被蠶食。對于虧損最大的2020年,協(xié)鑫給出的解釋是由于新疆產能沒有獲得收益和資產減值導致。

根據(jù)2022年1月協(xié)鑫發(fā)布的最新業(yè)績預告,協(xié)鑫光伏業(yè)務2021年預計盈利54億元,成功實現(xiàn)了扭虧為盈。通過協(xié)鑫與隆基、中環(huán)和上機數(shù)控的顆粒硅合作來看,其顆粒硅的業(yè)務拓展還是值得期待的。

二、光伏銀漿技術及相關企業(yè)財務指標分析

光伏銀漿是由高純金屬銀微粒和玻璃氧化物組成的一種混合漿料,是輔材中的核心部件,分為正銀和背銀,分別填裝在太陽能電池片的正極和負極。光伏銀漿對組成成分的要求十分嚴格,直接決定電池片的轉換效率,所以是一個門檻很高的分支行業(yè)。

TOPCon的銀漿消耗量比PERC電池多出五成以上,HJT的銀漿消耗量比PERC多出一倍以上,所以隨著TOPCon和HJT替代PERC,對銀漿的需求還會繼續(xù)增長。

HJT電池的銀漿與PERC和TOPCon電池有所區(qū)別,PERC和TOPCon使用的是高溫銀漿,而HJT需要使用新型的低溫銀漿。

HJT電池是在晶硅基片基礎上使用薄膜技術制作PN節(jié)和導電層,整個過程要求工藝溫度不能超過400℃,如果使用高溫銀漿的方法制作HJT的正負極,那么高溫銀漿所需的700℃高溫會對HJT薄膜結構造成較大的損傷,所以HJT技術對銀漿的要求更加苛刻。

國際銀漿市場主要由賀利氏、杜邦、三星SDI、碩禾電子四家企業(yè)主導,國內的銀漿企業(yè)發(fā)展較晚,從2011年以后才起步,目前,國內的光伏銀漿進口超過五成,國內主要以四大銀漿企業(yè)為主,分別是帝科股份、蘇州固锝、常州聚和、匡宇科技。其中,帝科股份市場占比最高,約占15%左右,蘇州固锝市場份額約10%,常州聚合占比約8%,匡宇科技占比約3%。

光伏銀漿是少數(shù)國產化程度較低的光伏細分市場,隨著新一代光伏技術的全面替代,銀漿的國產替代更加迫切。

目前,國內光伏銀漿企業(yè)中,帝科股份和蘇州固锝占據(jù)前兩位,市場占有率均超過10%。同時,國內能夠量產低溫銀漿的也只有帝科股份和蘇州固锝。下面主要對帝科股份和蘇州固锝的主要經營指標進行分析。

(1)帝科股份

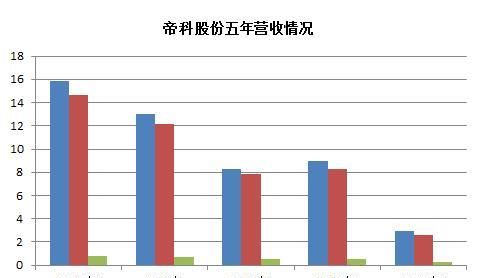

從帝科股份的五年營收情況來看,它的凈利率并不高,基本上低于1億元,維持在9千萬到1億之間。這種情況是因為光伏銀漿企業(yè)受到上游的銀粉等原材料價格的影響,導致物料成本高企。

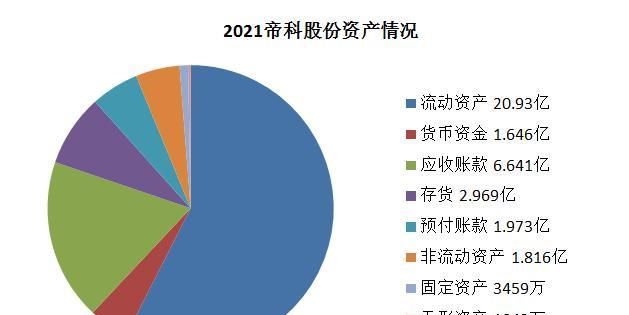

同時,到2021年三季度,帝科股份的預付賬款為1.97億元,而應收賬款達到了6.64億元,說明了企業(yè)在行業(yè)上下游中的話語權較弱,既需要支付預付賬款,又面臨光伏企業(yè)的大幅應收款項。這樣的結果導致現(xiàn)金流較差。

不過好在帝科股份的固定資產數(shù)額較小,相對于光伏企業(yè)動輒數(shù)億的資產投資而言,3459萬元的固定資產對企業(yè)的負擔很小。所以從帝科股份的凈資產收益率來看,從2016-2020年基本維持在13%左右,保持了不錯的水平。

(2)蘇州固锝

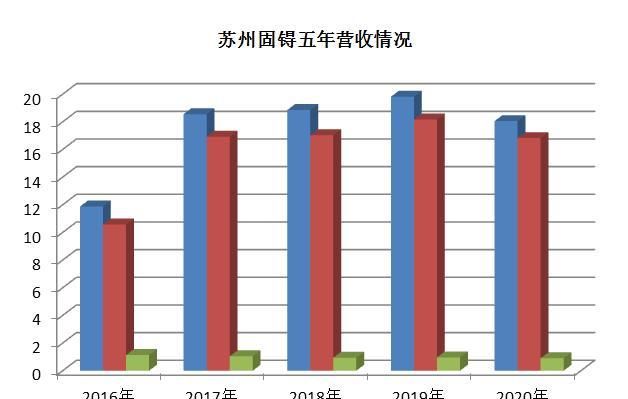

蘇州固锝是國內二極管的龍頭企業(yè),光伏銀漿的業(yè)務僅僅占到四成左右。蘇州固锝的營收情況與帝科股份類似,2016-2020年的總營收分別為11.87、18.55、18.85、19.81、18.05億元,減去成本每年的歸屬凈利潤維持在1億元左右。

2012-2020年蘇州固锝凈資產收益率

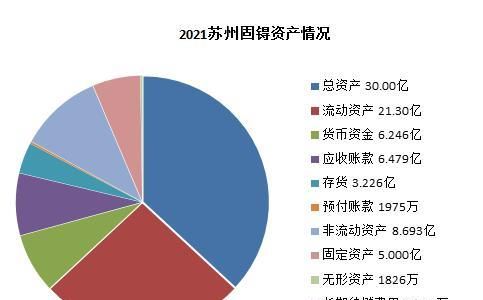

2020年蘇州固锝的固定資產達到5億元,比帝科股份高出不少,因此在相同的歸母凈利潤下,其凈資產收益率相對較低,基本維持在5%-8%之間。

蘇州固锝在光伏銀漿方面的亮點是在低溫銀漿研發(fā)方面取得了突破。2021年7月,蘇州固锝旗下的全資子公司蘇州晶銀新材料科技有限公司和福建鉅能合作開發(fā)的光伏低溫銀漿成功導入HJT電池,實現(xiàn)規(guī)模化量產。

帝科股份的低溫銀漿技術主要通過收購取得,而蘇州固锝的低溫銀漿技術主要通過自主研發(fā),在提高國產低溫銀漿方面有很重要的意義。

另外,蘇州固锝的低溫銀漿技術只需要在高溫銀漿生產線上稍微改造即可,對設備的改造要求不高。蘇州固锝也將光伏銀漿作為未來主要的業(yè)務增長極。

三、總結

2022年,光伏行業(yè)整體將繼續(xù)向好,而光伏行業(yè)進一步發(fā)展的關鍵就是降成本。

在上游硅料生產技術方面,顆粒硅的單位產品能耗比改良西門子法低三分之二,而且更適合下一代單晶拉晶工藝CCZ(連續(xù)直拉),比塊狀單晶省去了破碎工序,具有更高的生產效率,所以顆粒硅的發(fā)展前景還是比較樂觀的。

而光伏銀漿是我們的短板,國內現(xiàn)在正處于TOPCon和HJT迭代的關鍵期,對高溫銀漿和低溫銀漿的需求量還在增加,巨大的市場有了,未來能不能打破國外的技術壟斷,實現(xiàn)銀漿技術的國產化,還需要銀漿企業(yè)的繼續(xù)努力。

!盛虹動能2025 SNEC PV+展會嗨翻全")

光伏發(fā)電項目圓滿竣工")