近日,國際能源署(IEA)發布《中國能源體系碳中和路線圖》報告,系統探討了中國能源體系實現碳中和的路徑。報告強調,如果沒有中國的參與,可能無法將全球溫升限制在1.5℃內。報告基于中國“雙碳”目標構建了“承諾目標情景”(APS)以及實現更快轉型的“加速轉型情景”(ATS),研究了能源轉型為中國發展帶來的技術挑戰和機遇。報告指出,中國能夠形成清晰的道路來建立一個更可持續、安全和包容的能源未來,有能力在確保能源安全的同時實現碳中和目標。通過加快能源轉型,中國可以確保獲得重大的經濟、創新和就業效益,同時幫助世界更接近實現氣候目標。關鍵內容如下:

4、生物能源技術創新

一、中國已經為世界清潔能源發展做出了貢獻,盡管碳排放量仍在上升,但在2030年之前實現碳達峰是可行的

自2005年以來,中國的能源消費翻了一番,但能源強度(能源消費量與國內生產總值<GDP>之比)大幅下降。中國對低碳技術的貢獻所帶來的成本下降,改變了世界對清潔能源未來的看法。如果全世界要實現氣候目標,就需在清潔能源領域取得更大規模的進步,并涉及所有行業部門。排放峰值越早到來,中國按時實現碳中和的機會就越大。中國碳排放的主要來源是電力(48%)、工業(36%)、交通(8%)和建筑(5%)。如果中國實現已公布的“十四五”規劃目標,其燃料燃燒產生的碳排放量將在2020年代中期達峰并趨于平穩,然后在2030年前略有下降。

二、實現碳中和要求中國能源體系快速而深度轉型

1、2030年前實現碳達峰將依賴于三個關鍵領域的進展:提高能效、發展可再生能源和減少煤炭使用

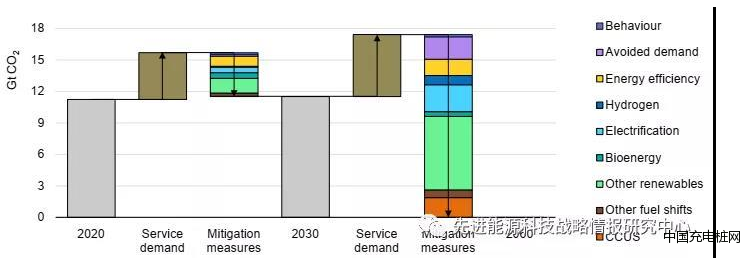

根據APS情景,到2030年中國一次能源需求將增長18%;到2060年,盡管經濟活動增加了一倍多,一次能源需求將下降26%。其主要原因是能效大幅提高,以及產業轉型從重工業轉向能源強度較低的經濟活動。低碳能源在一次能源需求占比將從當前的15%增至2060年的74%。太陽能將在2045年左右成為最主要的一次能源來源,到2060年其占比將達到1/4左右?;茉聪M將迅速下降,到2060年,煤炭、石油和天然氣需求將分別下降80%、60%和45%。到2030年,能效、光伏和風能將為能源部門碳減排做出60%的貢獻,而到2060年電氣化(13%)、CCUS(8%)、氫能(3%)、行為改變(12%)和生物能源(7%)將在碳減排方面發揮更大作用(圖1)。

圖1 APS情景下采用不同措施對中國能源體系碳減排的貢獻作用(單位:十億噸CO2)

2、中國完全有能力提供實現碳中和目標所需的投資水平

實現碳中和所需的清潔能源轉型將需要持續大量增加能源相關投資。雖然投資總額將大幅攀升,但其在整個經濟活動中的比重卻會下降。預計到2030年,年度投資總額將達到6400億美元,比2016-2020年的平均水平高出10%以上;到2060年將達到近9000億美元。年度能源投資占GDP的比重在2016-2020年平均為2.5%,到2060年將下降到只有1.1%。

三、中國每個行業部門都有可行的路徑來實現深度減排

1、以可再生能源為主導的電力部門為中國的清潔能源轉型奠定了基礎

在APS情景下,中國電力部門將在2055年前實現凈零排放。預計到2060年,中國發電量將增加130%,其在終端能源需求中占比將翻一番達到50%以上??稍偕茉窗l電(主要是風能和太陽能光伏)在2020年至2060年間將增加近7倍,屆時將占發電總量約80%。相比之下,煤電的份額將從超過60%下降到僅有5%,而未采用減排技術的燃煤發電將于2050年淘汰。到2060年,所有地區的可再生能源裝機容量至少增加三倍。

2、氫及氫基燃料、生物燃料等低碳燃料不可或缺

在某些領域,電力無法經濟或便捷地滿足能源需求,如長途運輸和重工業中的高溫過程熱和原料供應。因此,實現碳中和目標需要低碳燃料,包括液體生物燃料、沼氣、生物甲烷和生物液化石油氣、氫和氫基燃料等。目前,低碳燃料僅占中國終端能源需求不到1%,主要是生物燃料。在APS情景下,到2030年低碳燃料占比將超過1%,到2060年增至9%。液體生物燃料在2060年將滿足9%的交通能源需求;低碳氫和氫基燃料在終端能源消費總量中的占比將達到近10%;低碳氣體(生物甲烷和氫氣)將占網絡供應天然氣需求的近15%。

3、提高能效和當今市場化技術只能使工業部門部分實現凈零排放,電氣化是交通和建筑部門去碳化的關鍵

在APS情景下,到2060年中國工業碳排放量將下降近95%,未采用減排技術的煤炭使用量將降低90%,剩余的排放量將被電力和燃料轉化行業的負排放所抵消。能效提高和電氣化在短期內推動了大部分工業減排,而新興的創新技術,尤其是水泥、鋼鐵和化工行業的氫能和CCUS,將在2030年后發揮主導作用。公路運輸約60%的減排量來自電氣化,4%來自低碳氫。到2060年,通過采用電氣化、清潔的區域供熱和提高能效等措施,建筑部門的直接碳排放量將下降95%以上,中國總建筑面積近100%可以實現零碳排放。

四、中國能源轉型需要四個跨部門技術領域深度創新

中國到2060年實現凈零排放涉及多個跨部門的關鍵技術,包括電氣化、CCUS、低碳氫及氫基燃料、可持續生物能源。上述四項技術對于實現中國碳中和目標必不可少,都需要進一步創新以將新技術推向市場,并改進現有技術。

1、電氣化技術創新

在APS情景中,到2060年終端用能和低碳燃料生產的電氣化將貢獻13%的碳減排量。其中,45%來自工業、35%來自交通、12%來自建筑,燃料供應電氣化的貢獻占比不到10%。

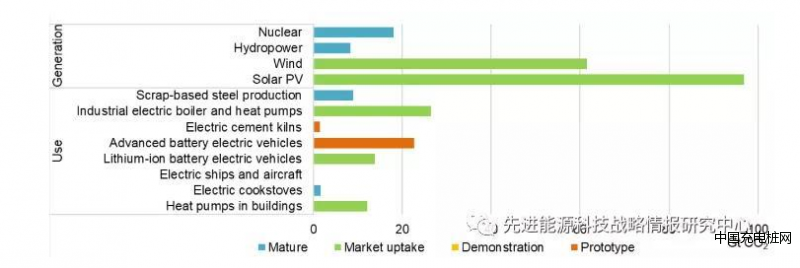

(1)目前大多數對碳中和至關重要的電氣化技術都已進入市場,但需進一步創新才能廣泛應用,尤其是電池和重工業過程電氣化

低碳技術在終端用能部門的應用沒有發電領域成熟,電動汽車和熱泵等技術已經商用,但還無法與替代性非電力技術完全競爭。其他終端電氣化技術發展成熟度更低,特別是在重工業和長途運輸方面:電爐煉鋼仍處于研究和中試階段;電動飛機正處于原型開發階段,遠未達到商業可行性。APS情景中,大約85%的碳減排量將來自可再生能源和核能,其中許多技術已經成熟或在市場中穩步增長。許多依賴電力的終端用能技術,例如建筑和工業中的熱泵、廢鋼生產、電動汽車鋰離子電池和電爐灶,已經投入市場(圖2)。目前還處于原型階段的先進高能量密度電池將為2060年的道路運輸碳減排做出近一半貢獻。重工業的直接電氣化帶來了重要的技術挑戰,特別是對于那些具有高溫熱需求的工藝,該領域的大多數技術還處于原型階段。

圖2 APS情景中2020-2060年間不同成熟度的電氣化技術為中國貢獻的累計碳減排量(單位:十億噸CO2)

(2)發展鋰、鈷、鎳等關鍵材料供應鏈以應對未來電氣化需求

APS情景中,未來40年中國電力需求將大幅增長,這要求對電網進行重大擴建和改造,并發展靈活性技術,同時增強與相鄰系統的互連。終端用能電氣化增加了相關基礎設施和設備的金屬和礦物需求。銅、鋰、鈷和鉑是能源轉型的核心,供應鏈最脆弱的材料是鈷,中國的純鈷需求主要依賴進口。鋰可能保持其作為關鍵材料的地位,物理特性使其難以在高能量密度電池中被替代。銅被用于建筑、車輛制造和電力系統,預計中國的需求將在2020年至2060年間顯著增長。到2060年鋰離子電池原材料如鋰、鎳和鈷的需求將分別增長50倍、44倍和22倍。中國擁有一些關鍵材料的大量儲備以及較強的稀土金屬開采和鈷、鋰、鎳加工冶煉能力,根據已計劃的項目,中國很可能在中期保持其在關鍵材料供應方面的全球領先地位,使其成為能源轉型所需全球供應鏈的中心。

2、CCUS技術創新

由于當前中國能源基礎設施構成和煤炭在能源結構的重要地位,CCUS將在中國實現碳中和過程中發揮重要作用。中國許多現有的發電廠和工業廠房都相對較新,可以通過CCUS改造繼續運營。CCUS還提供了形成負排放的方法,即配備碳捕集和封存的生物能源(BECCS)和配備碳封存的直接空氣碳捕集(DAC)。APS情景中,CCUS將貢獻中國到2060年累計碳減排量的8%,占全球累計捕集CO2近50%。2020-2030年的碳捕集量只需小幅增加,就可以實現中國國家自主貢獻相關的近期目標。

(1)過去十年中國CCUS的重大進展為加快部署奠定了基礎,未來將可能引領全球

目前,中國至少有21個CCUS試點、示范或商業項目在運行,每年總捕集能力超過200萬噸,其中許多與提高石油采收率(EOR)有關。未來,CCUS將越來越多地用于減少現有電力和工業資產的排放,以相對較低的額外成本實現高達99%的碳捕集率,到2060年燃煤電廠和天然氣電廠的平均總捕集率將達到98%左右。電力將成為CCUS部署的主要驅動力,到2060年將捕集約13億噸,占中國總捕集量的一半;重工業碳捕集量將達8.2億噸,占總捕集量的32%;約有5.05億噸碳捕集由BECCS貢獻,帶封存的DAC則將捕集1.15億噸。到2060年,中國在化石燃料發電、化工、水泥以及DAC領域部署的CCUS占全球相應領域CCUS容量的50%-75%左右,而在鋼鐵行業的部署占全球40%左右。CCUS的國內部署為中國輸出高價值知識和能力提供了機會。

(2)當前中國CCUS的成熟度因技術類型和應用而異

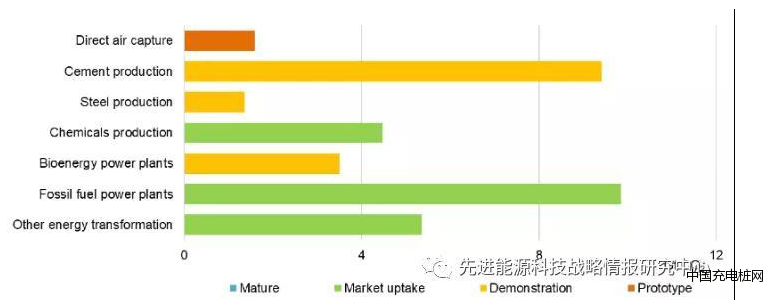

雖然大多數CCUS技術已在全球范圍內得到驗證,但缺乏政策和監管支持阻礙了CCUS在中國的部署。APS情景中,2020-2060年間有約45%的累計碳減排量來自于目前處于原型或示范階段的技術(圖3)。因此,需要加快示范和商業規模的項目開發,使這條途徑成為可能。

圖3 APS情景中2020-2060年間不同成熟度的CCUS技術為中國貢獻的累計碳減排量(單位:十億噸CO2)

CO2捕集方面,當前先進且廣泛應用的碳捕集技術是化學吸收和物理分離,其他技術如膜分離、化學鏈循環尚處于原型階段。在中國,燃燒前碳捕集成本在36-62美元/噸,燃燒后碳捕集為43-65美元/噸,富氧燃燒為43-58美元/噸。

CO2運輸方面,中國目前超過2/3的CCUS項目采用卡車運輸,成本在0.13-0.2美元/噸/公里,駁船運輸的內陸運輸成本約為0.04美元/噸/公里。管道運輸適合用于長距離、大規模運輸,吉林油田的中石油CO2-EOR項目是中國為數不多的管道運輸CCUS項目之一,運輸距離超過53公里,成本為0.04美元/噸/公里。

CO2利用方面,目前捕集的CO2多用于EOR和化學品制造,少量用于電子和食品飲料行業。目前正在運營的大型CCUS項目中,超過3/4的項目用于EOR。APS情景中,使用CO2制造化學原料和運輸燃料將發揮重要作用,但尚處于原型階段,需要加強創新和政策支持以確保在未來十年內實現商業化。CO2用于固化混凝土和制造礦化建筑材料正在大規模應用或示范。

CO2封存方面,CO2可以永久封存在陸地和海上的咸水層或枯竭油氣藏中,中國還沒有專門的商業封存設施。世界其他地區目前有5座大型設施正在運行,枯竭油氣藏的CO2封存僅限于試點示范。中國具有極大的碳封存潛力,陸上盆地理論容量超過3250億噸,海上盆地超過770億噸。對現有適合EOR地區的咸水層進行表征可能會促進發展專用封存設施,共享CO2運輸基礎設施,并鼓勵從EOR應用過渡到專用封存。使用海上油氣勘探和生產過程中收集的數據來表征封存資源有助于加速開發海上封存。中國的碳封存成本,包括場地關閉后20年的監測在內,陸上咸水層封存成本為8.7美元/噸,海上咸水層為43.48美元/噸,枯竭油氣田封存成本為人民幣50元/噸。

CO2去除方面,BECCS比DAC更接近大規模商業化,對中國的減排貢獻更大,主要是在2040年之后。世界上唯一運營的大型BECCS工廠位于美國的伊利諾伊州。鑒于中國廣泛使用廢物發電和供熱,這些工廠可以首先部署BECCS。目前,世界各地有幾家小型DAC中試工廠正在運營,DAC的最佳選址是在可以獲得低成本可再生能源/核能以及碳封存資源的地區,中國的四川省和東北松遼盆地具有良好的發展潛力。

(3)實現碳中和目標需建立廣泛的碳運輸和封存基礎設施網絡

短期內,CCUS活動預計將集中開發靠近大型工業港口和主要產業集群的碳封存資源,當前擁有許多煤化工裝置、天然氣加工設施和EOR項目的地區可作為陸地封存中心。陸上和海上碳封存場地可以從一個或多個來源接收CO2。開發現有工業港口(排放量高)附近的海上封存資源可能是長距離運輸CO2進行陸上封存的首選替代方案。建立從港口到內陸的新管道路線可能需要通過人口稠密地區的路線,因此可能更具挑戰性??鐓^域的高容量CO2運輸干線可能比同區域的多條小容量管道更具經濟效率。APS情景中,到2060年可能需要超過15000公里的CO2運輸網絡。CO2管道基礎設施的發展需要考慮到國家以及大型碳密集型工業和發電廠的區域戰略,還應考慮氫能和可再生能源的部署計劃。

3、氫能技術創新

APS情景中,2021-2060年低碳氫和氫基燃料的使用將累計減排近160億噸CO2,占總減排量3%以上,主要來源于工業領域,尤其是化工和鋼鐵(占氫能貢獻碳減排量的50%以上),其余是航運中的氫和氨以及航空中的合成煤油(共占20%),以及公路運輸(13%)。到2030年,中國氫需求量將增加20%至3100萬噸,到2060年將增加三倍以上至9000萬噸。到2060年,幾乎所有的氫需求都可以通過低碳技術來滿足,其中近80%是電解制氫。

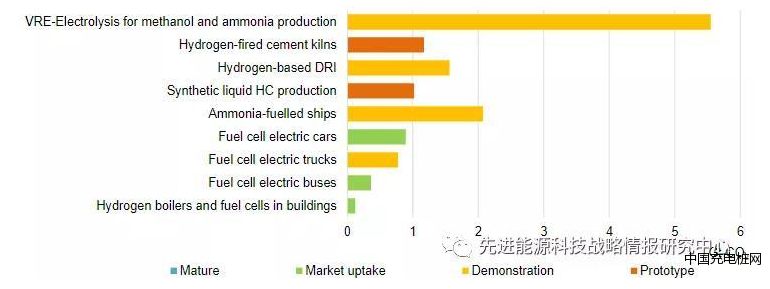

(1)氫能相關技術中,90%的碳減排貢獻來自處于原型和示范階段的技術

低碳電力電解制氫是一項商業技術,但需要大規模部署才能具備成本競爭力。結合CCUS進行天然氣重整或煤氣化制氫是經過驗證的技術,但由于成本原因尚未廣泛部署。氫氣用于制造氨和甲醇的使用量已經很大,2020年達到1700萬噸,但低碳氫作為化學品生產原料和鋼鐵工業還原劑的使用量目前仍然很少。電解氫在重工業過程中的使用目前處于示范階段。在化工行業,利用波動性可再生能源生產的氫制氨和甲醇是較為成熟的技術,一些小型預商業化甲醇生產項目已在全球范圍內運行,多個大型氨生產示范項目正在建設中。鋼鐵行業中,鐵礦石還原中使用高混合比例(高達100%)的氫尚處于發展早期階段,預計要到2020年代后期才能大規模示范。

氫的終端應用技術正處于不同發展階段,交通領域燃料電池汽車已經上市,可用于乘用車、輕型車和公共汽車,而燃料電池卡車還需要進一步發展。用于建筑供暖和發電的氫燃料鍋爐和燃料電池也已商用,但面臨與熱泵等更高效技術的激烈競爭。在電力生產中,燃料電池可用于分布式發電應用,燃氣輪機也已具有使用富氫氣體的能力。氫基燃料的其他用途也發揮著重要作用,氨作為航運燃料和合成航空燃料仍處于預示范階段。

氫氣的運輸和分配技術對于擴大氫能使用至關重要,正處于不同的成熟階段。輸氫管道已經成熟,其更廣泛部署尤其是長距離部署,將取決于氫氣的更廣泛使用和競爭性低碳氫氣市場的發展。液氫是短距離運輸的成熟技術,但需進行技術改進以減少液化能源需求和最大限度地減少蒸發,并且需要降低成本。加氫站也已經成熟,其他技術如通過船舶長途運輸氫氣或將氫氣混合到天然氣網中,仍在作為原型或商業示范項目進行測試,中國在這些領域的活動仍然非常有限。在做出重大貢獻的氫能終端應用技術中,只有燃料電池乘用車可以商業化,電解氨和甲醇的生產需要在2020年代初期得到廣泛驗證,以促進從2020年代后期開始快速部署。在航運中使用氫和氨以及在航空中使用合成燃料還處于非常早期的發展階段,需要大力支持創新才能在2030年代實現商業化。

圖4 APS情景中2020-2060年間不同成熟度的氫能技術為中國貢獻的累計碳減排量(單位:十億噸CO2)

(2)廣泛采用氫和氫基燃料作為低排放能源載體,既需要對現有基礎設施進行改造,也需要開發新的基礎設施

氫能基礎設施包括氫氣管道、加氫站、大型存儲設施和港口碼頭等。目前,中國只有大約100公里的專用氫氣管道,都是產業集群私有。確定和發展各地區最合適的基礎設施需要仔細規劃,但存在一些短期機會,例如使用槽車短距離運輸液氫。將氫氣混合到現有天然氣網中可以作為在發展氫氣專用基礎設施的同時建立低碳供應的一種方式,但需要制定天然氣網絡混氫的國際統一安全標準和國家法規。在技術可行的情況下,改造現有的高壓輸氣管道來輸送純氫是中國的另一種選擇,這將有助于創建一個國家氫網絡來連接需求中心。還需要開發新的專用氫氣管道應用于產業集群,以確保管道的高利用率。加氫站是氫基礎設施的另一個重要組成部分。中國擁有世界第二大加氫站網絡,已有100多個加氫站在運營。APS情景中,到2030年和2060年將分別達到2700座和27000座。

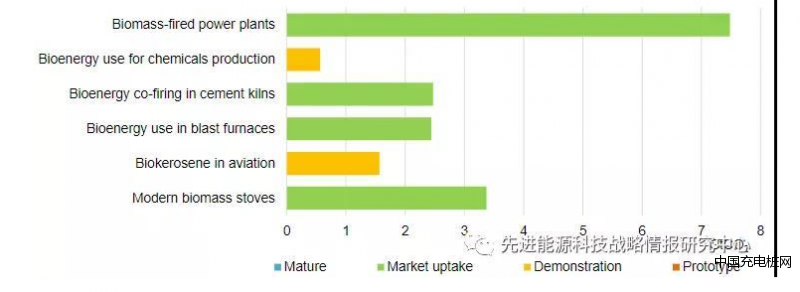

4、生物能源技術創新

到2060年,生物能源在總能源需求中的占比將增加一倍多,達到13%以上,成為中國第三大一次能源??沙掷m生物能源的使用將貢獻碳減排量近7%。大部分生物能源將用于發電和供熱,包括在工業中,其中相當大的一部分結合CCUS成為負排放技術。液體生物燃料在交通中的應用也顯著增長。

(1)到2060年生物能源貢獻的累計碳減排量中,近90%來自市場化技術

許多生物能源供熱和發電技術,例如小型供熱和烹飪以及垃圾焚燒發電廠,已經處于市場接納或商業化階段,將為2021-2060年生物能源累計碳減排量貢獻90%。一些與道路運輸和工業供熱相關的技術同樣處于市場接納階段或早期商業化階段,如玉米乙醇、脂肪酸甲酯生物柴油和加氫處理植物油柴油在中國已經商業化生產。中國在收集用作液體生物燃料原料的廢棄食用油方面處于全球領先地位。其他生物能源技術仍處于示范階段甚至原型階段,包括使用木質原料(特別是纖維素乙醇)的先進可再生柴油和生物煤油技術、使用費托的生物質氣化和酒精制航空煤油技術。可再生柴油在長途運輸脫碳方面發揮著最重要的作用,到2055年僅重型卡車就占可再生柴油需求的一半以上。與歐洲相比,中國的生物甲烷生產及向國家天然氣網的注入仍處于起步階段。生物煤油對于促進航空脫碳具有重要作用,到2060年將占航空燃料需求的40%,并在2021-2060年期間貢獻16億噸的累計碳減排量。目前處于示范階段的另一個關鍵生物能源領域是用于生產化工原料,目前全球還沒有生物質制氨工廠,只有少數生物質制甲醇項目在運營,生物質氣化是這一過程的關鍵技術。

圖5 APS情景中2020-2060年間不同成熟度的生物能源技術為中國貢獻的累計碳減排量(單位:十億噸CO2)

(2)各種形式擴展生物能源將需要大量額外的基礎設施

就生物燃料而言,將需要許多生物質原料儲存設施,尤其是廣泛分布的、低密度的作物和林業殘留物。此外,還需要用于分類清潔廢物和殘渣原料的大型設施。對于生物甲烷,需要建造新的分配管線和注入點以混合到天然氣中。需要建立基礎設施來支持BECCS在生物燃料生產和發電中的部署。

五、加快實現2030年碳減排目標可以減少2030年以后的減排負擔,其社會經濟效益不僅限于應對氣候變化

中國擁有的技術能力、經濟手段和政策經驗,可以比APS情景更快實現2030年的清潔能源轉型目標。在“加速轉型情景”(ATS)中,政策進程加快將促使電力和工業中的煤炭用量更快下降,現有低碳技術得到更有力的部署和更快的能效提升。到2030年,ATS情景中能源體系的CO2排放量將比現有水平降低20多億噸,減少了近20%。投資需求不是一個主要障礙,ATS情景所需的累計投資與APS情景相當。同時,加快實現2030目標能夠為尚未充分受益于中國經濟發展的地區帶來更大的繁榮,中國在全球清潔能源技術價值鏈中將發揮核心作用,并逐漸成為清潔能源創新的領袖。

六、到2060年實現碳中和需要大幅加速清潔能源創新,應妥善利用中國創新體系,以激勵廣泛的低碳能源技術進步

中國正在成為清潔能源創新的世界領袖。自2015年以來,中國用于低碳能源的公共研發支出增加了70%。中國在可再生能源和電動汽車方面的專利申請量占到近10%。近年來,中國的初創企業吸引了全球超過三分之一的能源早期風險投資。“十四五”規劃意在將創新重點轉向低碳技術,并制定新的政策措施。中國目前的政策激勵措施更適合像CCUS和生物煉制這樣的大規模技術,而非網絡基礎設施和面向消費者的產品,但后者才是中國目前的制造優勢。除了直接提供研發資金,還可以通過競爭性利基市場、基礎設施投資和其他監管措施來激勵創新者,以推動技術部署。