為什么這個成長路徑如此重要?

01

走對路很重要

還原到具體的商業世界里就很清楚了,在產品性能、成本一樣或者差不多的情況下,客戶肯定是優先選擇整線交付的,畢竟這樣商務溝通成本更低,需要投入產線拼接的人力物力也更低,而且產線的融合也更好,投產后的維護和售后也更簡單。

對于光伏這樣競爭殘酷的行業,效率和成本是最重要的考慮因素,整線交付是符合這種大趨勢的,可以預見越往后,整線交付將成為主流,甚至幾乎是唯一的方式。

而整線交付,客戶首先考慮的自然是里面最重要的環節,對于終端產品影響最大、價值含量也最高的環節,那么設備廠商只要先搞定這個環節,把這個環節做到極致,做到幾乎是下游客戶的唯一選項,再納入其他環節做綜合配套就容易多了。

相反,不能在這些重要環節占據重要地位的,越往后將越難,因為一體化大浪潮之下,它所在的市場將被那些占據重要環節的廠商給搶占了。留給這些廠商的,要不就只能吃點殘羹剩飯,要不就靠出海,趕在巨頭之前先搶個位置。

當然了,出海也沒有那么容易,畢竟巨頭也會出海,而且巨頭有更強的實力出海,除非這些后排企業一開始就扎根在一個沒人瞧得上的市場默默耕耘,然后突然成長為巨頭,不然在那些熱門市場,很難卷得過巨頭,最終大概率就是在行業里跟著喝點湯。

目前來看,金辰就有陷入這種困境的跡象。

02

偏離成功路徑的金辰

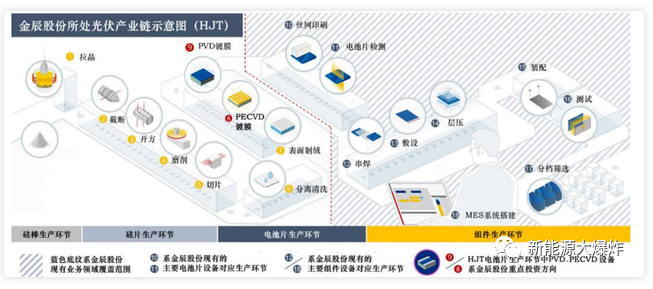

其實如果論業務的布局,金辰股份可是一點都不少,作為光伏組件設備里的老牌企業,公司可提供太陽能光伏組件自動化生產鏈條中從電池片疊片、焊接、敷設、層壓到組件封裝所需的全部裝備,包括疊瓦機、劃片機、貼膠帶機、串焊機、貼標機、電池盒焊機、自動裝框打膠系統等。

此外,在光伏電池設備的很多環節,公司也有相應的產品布局,比如topcon 高效電池管式pecvd設備、 hjt高效電池pecvd非晶硅薄膜設備、光伏電池注入機、擴散/氧化/退火上下料機、ALD上下料機、制絨上下料機等。

可惜的是,公司雖然業務布局非常齊全,覆蓋了光伏電池和光伏組件兩個領域大部分環節的設備,但確實多而不精,沒能在哪一個環節做得比較突出,更不要說做到行業龍頭了。

即使是公司最老牌的業務光伏組件自動產線的各個環節,也沒有做到行業頂尖,相對好一點的是層壓機,市占率大概在30%左右,層壓機的價值含量在光伏組件設備中位居第二,大概占15%左右,但金辰也并非行業龍頭。唯一可以算是行業龍頭的業務是光伏電池的電注入機,可惜價值含量太低了。

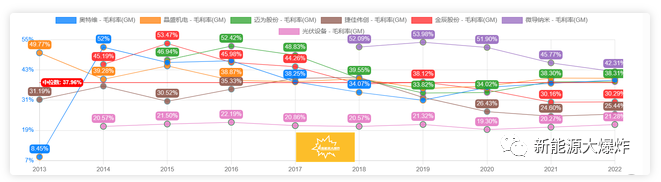

這一點從毛利率也可以看出來,相比邁為、晶盛、奧特維、微導納米等在某個環節處于壟斷地位的設備廠商,公司的毛利率是偏低的,同樣偏低的還有捷佳偉創,跟金辰類似,也是多而不精。

無法在價值含量足夠高的環節做到技術和規模上的極致領先,成為壟斷式的寡頭,就很容易陷入行業的激烈競爭之中,不斷犧牲價格換取訂單,毛利率也很難高到哪里去。

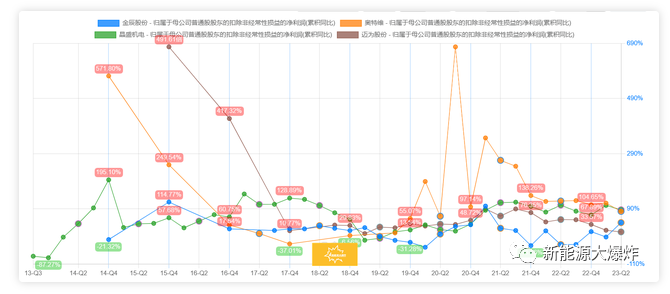

由于未能在核心環節成為下游客戶的必選項,就只能以配套的方式進入下游供應鏈,也就很難保證充分受益于每一輪光伏行業的產能大擴張,業績的持續性相對較弱,這一點從幾家公司的業績增長對比上可以得到驗證。

而且在設備一體化供應的大浪潮之下,在競爭對手們設備布局越來越齊全的情況下,后續的業績增長壓力會越來越大,事實上,過去幾年,金辰沒有哪一年的業績能給市場帶來驚喜,包括上半年的業績。

03

金辰股份2023年中報簡析

上半年公司實現營收11.4 億元,同比增長20%;歸母凈利潤0.5 億元,同比增長 32%。扣非凈利潤0.41億,同比增長40.13%。單看Q2,營收 6.3 億元,同比增長 27%,環比增長21.98%;歸母凈利潤 0.24 億元,同比增長140%,環比下滑8.87%;扣非凈利潤1848.15萬,同比增長413.77%,環比下滑18.25% 。增幅看著挺不錯,主要還是去年同期太拉垮了,營收有所增長,但利潤端沒能同步跟上。

營收結構上,光伏組件自動化產線營收 10.6 億元,同比增長26%;光伏電池設備營收0.65 億元,同比增長411% 。公司依然以光伏組件自動化產線為絕對主營業務,市場寄予厚望的光伏電池,尤其是N型光伏電池設備業務依然未能放量。

好在訂單表現還算不錯,截至二季度末,公司合同負債達 12.5 億元,同比增長146%。存貨達19.8 億元,同比增長94%。

應該跟6月份在SNEC展會期間,公司與印度最大光伏組件制造商Waaree Energies Ltd.正式簽約10GW高效組件自動化生產線項目有關。

Waaree已經是公司的老客戶,自從2017年就開始合作了,雙方已簽約并交付的項目累計已達到10GW。此次簽約10GW高效組件裝備項目,也是金辰股份迄今為止在海外獲得的最大訂單。

就像上面說的,沒能在核心環節占據壟斷優勢地位,要不只能在國內喝點湯,要不就向海外要市場,其實公司與waaree的合作已經說明了這一點,海外還是有成長空間的。

此外,公司的國內業務也多多少少受益于行業的發展,公司的TOPCon PECVD 設備在晶澳、東方日升、伊特納等客戶處試用,部分設備形成訂單。同時首臺量產微晶 HJT PECVD 設備已經成功交付下游客戶,進行中試/量產級別驗證。

只是光伏電池設備的進展太慢了,人家捷佳偉創和邁為都已經賣得飛起,后續公司還能吃到多少訂單,實在太難講了。

進度緩慢自然跟公司在研發上相比其他行業巨頭投入較弱有關系,不過話說回來,至少相比奧特維、微導納米這兩家公司,公司的研發投入并不差的,研發金額也就這兩年才被奧特維超過,現在依然比微導納米多,但為什么沒能跟這兩家公司一樣在某個細分領域形成壟斷式的優勢。

應該是跟此前公司的業務布局太廣有關系,總的研發投入比較有限的情況下,業務太分散,某項具體業務的研發投入自然不會很高,奧特維看似研發投入并沒有特別高,但它很多品類的拓展是靠并購完成的,也就決定了它在細分領域的研發投入要比金辰多的多。

就像人生一樣,很多時候選擇比努力更重要,企業何嘗不是一樣呢,金辰沒能選擇更適合設備企業發展的路線,使得它只能偏居于東北營口這樣的小城市,至于是要繼續沿著現在的路徑走,還是換條行業成功者的通行路徑走,就要看金辰接下來的選擇了。

但目前還沒有看到它的改變,不宜對它有太高的期望,邊走邊觀察就是了。